2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《财务成本管理》预习阶段备考知识点进行了更新,快来一起学习!

一、租赁的原因及概念

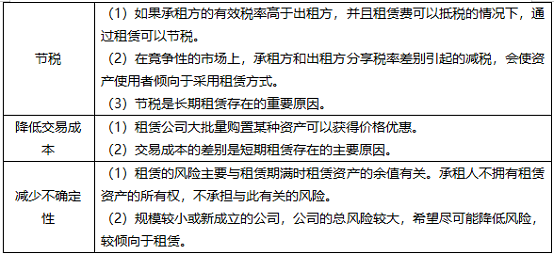

(一)租赁的原因

(二)租赁的概念:租赁的当事人、租赁资产、租赁期、租赁费用、租赁的撤销、租赁资产的维修。

二、租赁的会计处理和税务处理(涉及其他科目,考察的可能性不高,考生可以直接听葛广宇老师的精讲班解读)

三、租赁的决策分析

1、租赁分析的主要程序:

(1)分析是否应该取得一项资产;

(2)分析公司是否有足够的现金用于该资产投资;

(3)分析可供选择的筹资途径;

(4)利用租赁分析模型计算租赁净现值;

(5)根据租赁净现值以及其他非计量因素,决定是否选择租赁。

2、租赁分析的折现率

(1)租赁费

①租赁费定期支付,类似债券的还本付息,折现率应采用类似债务的利率。

②租赁资产是租赁融资的担保物,租赁费现金流和有担保贷款在经济上是等价的,租赁费现金流的折现率应使用有担保债券的税后利率,它比无风险报酬率稍微高一点。

(2)折旧抵税额:公司经营具有不确定性,不一定有足够的应税所得用于折旧抵税,因此,折旧抵税额的风险比租金大一些,折现率也应高一些。

(3)期末资产余值

①通常认为,持有资产的经营风险大于借款的风险,因此期末资产余值的折现率要比借款利率高。

②多数人认为,资产余值应使用项目的必要报酬率即加权平均资本成本作为折现率。

3、租赁决策对投资决策的影响

(1)有时一个投资项目按常规筹资有负的净现值,如果租赁的价值较大,抵补常规分析负的净现值后还有剩余,则采用租赁筹资可能使该项目具有投资价值。

(2)经过租赁净现值调整的项目净现值,称为“调整净现值”。

项目的调整净现值=项目的常规净现值+租赁净现值

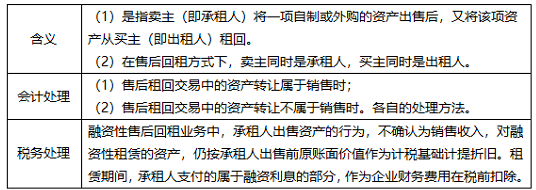

四、售后租回