2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《财务成本管理》预习阶段备考知识点进行了更新,快来一起学习!

2023年注会取证新考季——试听入口

第十五章预习考点:作业成本的计算

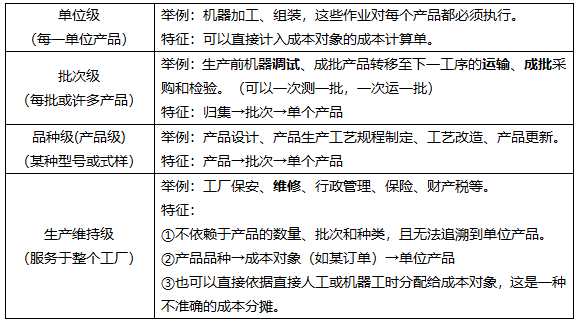

1、作业成本库的设计(记住举例很重要)

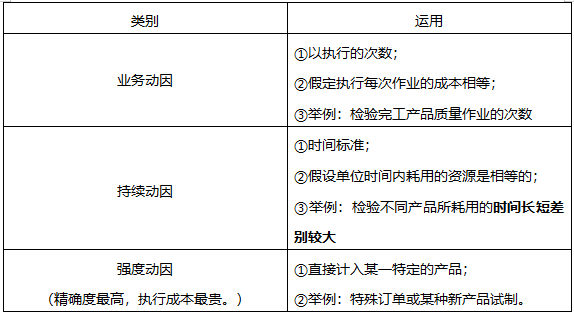

2、作业成本动因的分类(记住举例很重要)

三、作业成本法和完全成本法计算结果的区别:

完全成本法高估了简单产品(高产量产品)的成本,低估了复杂产品的成本。

四、作业成本管理

1、增值作业与非增值作业的划分:站在顾客角度划分的。

2、作业成本管理的目标:

找到非增值作业成本并努力消除它、转换它或将之降到最低。

3、作业成本法的优点:

①成本计算更准确

②成本控制与成本管理更有效

③为战略管理提供信息支持

4、作业成本法的局限性:

(1)开发和维护费用较高(成本动因的数量大);

(2)不符合对外财务报告的需要;

(3)确定成本动因比较困难(找不到相关的or相关性低);

(4)不利于通过组织控制进行管理控制:牺牲管理控制信息。反之,完全成本法按部门建立成本中心,为实施责任会计和业绩评价提供了方便。

5、作业成本法的适用情景条件:

(1)制造费用在产品成本中比重较大:所以成本的分配才更为重要。

(2)产品多样性程度高:产品的多样性是引起传统成本法发生成本信息扭曲的原因之一。

(3)公司面临的竞争激烈:传统成本法是在竞争较弱、产品多样性较低的背景下设计的。

(4)公司的规模较大。

【主观题考点】

总体的计算思路:和传统成本计算法的思路类似,作业成本法只是把分配的标准更加多样化了,不局限于单一标准。