2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《财务成本管理》预习阶段备考知识点进行了更新,快来一起学习!

1、与剩余收益的区别:需要调整+资本成本不是要求的。

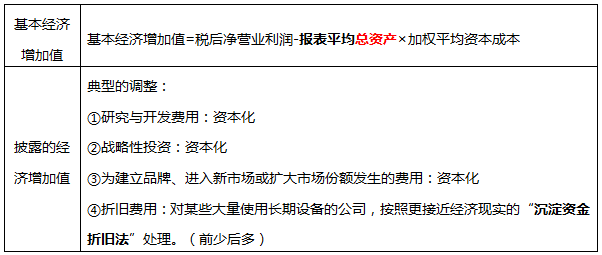

①剩余收益:税前; 经济增加值:税后。

②当税金是重要因素时,经济增加值比剩余收益可以更好地反映部门盈利能力。

2、不同含义的经济增加值

【简化的经济增加值的衡量(按国资委)】

(1)经济增加值=税后净营业利润-资本成本=税后净营业利润-调整后资本×平均资本成本率

(2)税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)

(3)调整后资本=平均所有者权益+平均负债合计-平均在建工程

(4)平均资本成本率的计算

【注意】

①研究开发费用调整项是指企业财务报表中“期间费用”项下的“研发费用”和当期确认为无形资产的开发支出。

②对于承担关键核心技术攻关任务而影响当期损益的研发投入,可以按照100%的比例,在计算税后净营业利润时予以加回。

③对于勘探投入费用较大的企业,经国资委认定后,可将其成本费用情况表中的“勘探费用”视同研究开发费用调整项予以加回。

④在建工程是指企业财务报表中的符合主业规定的“在建工程”。

⑤对从事银行、保险和证券业务且纳入合并报表的企业,将负债中金融企业专用科目从资本占用中予以扣除。基金、融资租赁等金融业务纳入国资委核定主业范围的企业,可约定将相关带息负债从资本占用中予以扣除。

⑥利息支出是指企业财务报表中“财务费用”项目下的“利息支出”。带息负债是指企业带息负债情况表中带息负债合计。

⑦企业经营业务主要在国(境)外的,25%的企业所得税税率可予以调整。