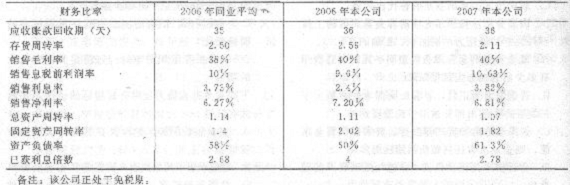

36、ABC公司2007年的销售额62500万元,比上年提高28%,有关的财务比率如下:

要求:

(1)运用杜邦财务分析原理,比较2006年公司与同业平均的权益净利率,定性分析其差异的原因;

(2)运用杜邦财务分析原理,比较本公司2007年与2006年的权益净利率,定性分析其变化的原因。

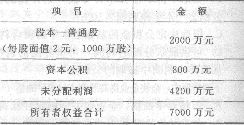

37、某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元。

要求回答下列3个互不关联的问题:

(1)计划按每l0股送l股的方案发放股票殿利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项且数额。

(2)如若按1股换2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(3)假设利润分配不改变市净率,公司按每10股送l股的方案发放股票股利,股票股利按现行市价计算并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。

38、某企业生产甲、乙产品,采用品种法计算成本,本月发生的有关经济业务如下:

(1)生产领用材料分配表如下:

(2)工资费用分配表如下:

(3)其他制造费用分配表如下:

要求:

(1)完成工资费用分配表;

(2)填写下列制造费用明细账:

(3)根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:

(4)甲产品按所耗原材料费用计算在产品成本,乙产品的在产品成本采用按年初固定数计算,要求填写下列明细账。

39、已知:某公司2011年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,2011年12月31日的资产负债表(简表)如下:

假设货币资金均为经营资产,应收账款和应付账款都是无息的,2012年股利支付率保持不变.经营资产销售百分比和经营负债销售百分比不变。

要求:

(1)如果该公司2012年计划销售净利率比上年增长10%,销售增长率为30%,在不保留金融资产的情况下,预测该公司外部融资需求额和外部融资销售增长比。

(2)如果2012年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,2012年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额。

(3)如果2012年保持上年的销售净利率,既不发行新股也不举借新债,公司需要保留的金融资产的最低额为500万元。预测2012年可实现的销售额、净利润以及内含增长率。

40、ABC公司生产中使用的甲零件既可自制也可外购。若自制,单位成本为6元,每次生产准备成本500元,年固定生产准备成本为l0000元,日产量40件;若外购,购入价格是单位自制成本的1.5倍,一次订货成本20元,年固定订货成本为5000元。甲零件全年共需耗用7200件,储存变动成本为标准件价值的10%,固定储存成本为20000元,假设一年有360天。保险储备量为40件。

要求:

(1)计算自制和外购时的经济批量(四舍五人保留整数);

(2)计算自制和外购时,与经济批量有关的总成本(四舍五入保留整数);

(3)通过计算判断企业应自制还是外购甲零件?

(4)若公司选择自制,确定企业全年的取得成本和储存成本(考虑保险储备)。