36、某公司本年实现的净利润为250万元,年初累计未分配利润为400万元。上年实现净利润200万元,分配的股利为120万元。

要求:

(1)如果预计明年需要增加投资资本200万元,公司的目标资本结构为权益资本占60%,债务资本占40%。公司采用剩余股利政策,公司本年应发放多少股利?

(2)如果公司采用固定股利政策,公司本年应发放多少股利?

(3)如果公司采用固定股利支付率政策,公司本年应发放多少股利?

(4)如果公司采用低正常股利加额外股利政策,规定每股正常股利为0.1元,按净利润超过正常股利部分的30%发放额外股利,该公司普通股股数为400万股,公司本年应发放多少股利?

37、甲公司适用的所得税税率为25%,现在要从外部筹集1000万元资金,其中有600万元打算通过发行债券解决,有400万元打算通过发行新股解决。债券的面值为1000元,发行价格为1080元,发行费占发行价格的2%,债券期限为5年,每年付息一次,票面利率为10%。甲公司刚刚支付的每股股利为2元,目前的实际价格为20元,预计未来的每股股利情况如下:

要求:

(1)计算新发行债券的税后资本成本;(提示:税前资本成本介于8%和9%之间)

(2)计算每股股利的几何平均增长率及新发行股票的资本成本;

(3)计算从外部筹集资金的加权平均资本成本。

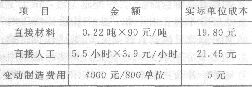

38、某企业使用标准成本法,某一产品的正常生产能量为1000单位产品,标准成本为:

本月份生产800单位产品,实际单位成本为:

要求:对该产品进行变动成本差异分析。

39、股票A和股票B的部分年度资料如下:

要求:

(1)分别计算投资于股票A和股票B的平均收益率和标准差;

(2)计算股票A和股票B收益率的相关系数。

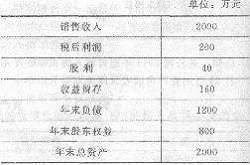

40、甲公司上年度财务报表主要数据如下:

要求:

(1)计算上年的销售净利率、资产周转率、收益留存率、权益乘数和可持续增长率;

(2)假设本年符合可持续增长的全部条件,诈算本年的销售增长率以及销售收入;

(3)假设本年销售净利率提高到12%,收益留存率降低到0.4,不增发新股和回购股票,保持;其他财务比率不变,计算本年的销售收入、销售增长率、可持续增长率和股东权益增长率;

(4)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算资产周转率应该提高到多少;

(5)假没本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算销售净利率应该提高到多少;

(6)假设本年销售增长率计划达到30%,不增发新股和回购股票,其他财务比率指标不变,计算年末权益乘数应该提高到多少。