36、东方公司目前的资本结构为:公开发行的长期债券900万元,普通股1200万元,留存收益900万元。其他有关信息如下:

(1)该公司债券税后资本成本为4%;

(2)该公司股票与股票指数收益率的相关系数为0.5,股票指数的标准差为3.0,该公司股票收益率的标准差为3.9;

(3)国库券的利率为5%,股票市场的风险附加率为8%;

(4)公司所得税率为25%;

(5)由于股东比债权人承担更大的风险,所以。要求的风险溢价为5%。

要求:

(1)按照资本资产定价模型计算普通股成本;

(2)按照债券收益加风险溢价法计算留存收益成本;

(3)根据以上结果计算公司的加权平均资本成本。

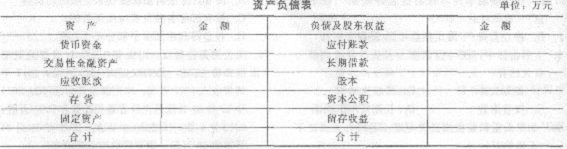

37、某企业上年末有关财务信息如下:

(1)股东权益总额等于营运资本,股本是留存收益的4倍,资本公积是留存收益的2.5倍;

(2)应收账款为2000万元,是速动资产的40%,流动资产的200.4,是固定资产的2倍;

(3)长期借款是交易性金融资产的2倍;

(4)速动比率为2;

(5)现金比率为1.2;

(6)在货币资金中,现金占80%。

要求:根据以上信息,将资产负债表的空白处填列完整。

38、甲公司2005年在深圳上市,在2011年度利润分配及资本公积转增资本实施公告中披露的分配方案主要信息如下:

每l0股送3股派发现金股利0.6元(含税,送股和现金股利均按10%代扣代缴个人所得税,送股的计税依据为所送股票的票面金额),转增5股。

股权登记日:2012年3月14日(该日收盘价为24.45元);除权(除息)日:2012年3月15日(该日开盘价为l3.81元);新增可流通股份上市流通日:2012年3月16日;现金股利到账日:2012年3月20日。

甲公司在实施利润分配前,股东权益情况为:股本(每股面额l元,已发行普通股50000万 股)50000万元,资本公积60000万元,盈余公积16000万元,未分配利润120000万元,股东权益合计246000万元。

要求:

(1)计算每股缴纳的个人所得税以及扣税后每股实际发放的现金股利;

(2)计算实施此次股利分配和转增方案后的股本、资本公积、盈余公积和未分配利润;

(3)分析实施此次股利分配和转增方案后,股东权益变动的具体原因;

(4)计算甲公司在2012年3月15日除权(除息)日的参考价;

(5)分析2012年3月15日的开盘价(13.81元)相对于2012年3月14日的收盘价(24.45元)较大幅度下降的意义。

39、A公司是一家处于成长阶段的上市公司,正在对上年的业绩进行计量和评价,有关资料如下:

(1)权益净利率为19%,税后利息率为6 9《(时点指标按照平均数计算);

(2)平均总资产为15000万元,平均金融资产为2000万元,平均经营负债为500万元,平均股东权益为7500万元;

(3)董事会对A公司要求的权益净利率为15%,要求的税前净负债成本为10%;

(4)目前资本市场上等风险投资的股权成本为12%,税前净负债成本为10%;

(5)适用的企业所得税税率为25%。

要求:

(1)计算A公司上年的平均净负债、税后利息费用、税后经营利润;

(2)计算A公司的加权平均资本成本;

(3)计算A公司的剩余经营收益、剩余净金融支出、剩余权益收益;

(4)计算市场基础的加权平均资本成本;

(5)计算A公司的经济增加值(假设不存在调整事项);

(6)回答与传统的以盈利为基础的业绩评价相比,剩余收益基础业绩评价、经济增加值基础业绩评价主要有什么优缺点?

40、甲公司本年实现税后净利润2000万元,年初未分配利润为250万元,下年需增加投资资本1000万元。目标资本结构为权益与负债之比5:5,公司发行在外的普通股为l000万股,采用剩余股利政策进行股利分配,按10%的比例提取法定公积金,现在每股市价20元。

(1)计算可供分配的利润及提取法定公积金的

(2)计算本年应发股利、每股股利和年末未分(3)假设发放股票股利后盈利总额不变,市盈率不变,欲通过发放股票股利将股价维持在16~18元/股的理想范围之内,则股票股利发放率应为多少?