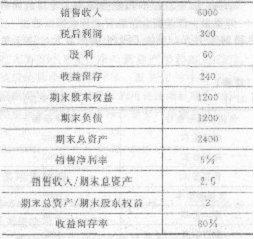

21、甲公司上年主要财务数据如表所示(单位:万元):

要求:

(1)计算上年的可持续增长率;

(2)假设本年的销售净利率提高到10%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;

(3)假设本年的收益留存率提高到100%,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;

(4)假设本年的权益乘数提高到2.5,其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小;

(5)假设本年的资产周转次数提高到4.其他的财务比率不变,不增发新股和回购股票,计算本年的实际增长率和可持续增长率,比较本年的实际增长率、上年的可持续增长率和本年的可持续增长率的大小。

22、某公司的年赊销收入为720万元,平均收账期为60天,坏账损失为赊销额的10%,年收账费用为5万元。该公司认为通过采取增加收账人员等措施,可以使平均收账期降为50天,坏账损失降为赊销额的7%。假设公司的资本成本率为6%,变动成本率为50%。

要求:计算为使上述变更经济上合理,而产生的新增收账费用的上限(每年按360天计算)。

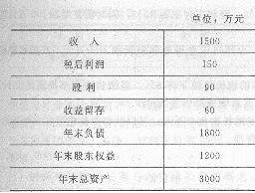

23、B公司的上年财务报表主要数据如下:

要求分别回答下列互不相关的问题;

(1)假设该公司今年计划销售增长率是10%,其他财务比率不变,销售不受市场限制,销售净利率涵盖了增加负债的利息,并且公司不打算发行新的股份或回购股票。计算收益留存率达到多少时可以满足销售增长所需资金。

(2)如果公司计划今年销售增长率为15%,不变的销售净利率可以涵盖增加负债的利息,销售不受市场限制,并且不打算改变当前的资本结构、收益留存率和经营效率。计算应向外部筹集多少权益资金。

24、D公司6月份现金收支的预计资料如下:

(1)6月1日的现金余额为12000元,已收到未入账支票3000元。

(2)产品售价10元/件,4月销售10000件,5月销售12000件,6月预计销售15000件,7月预计销售20000件。根据经验,商品售出后当月可收回货款的40%,次月收回30%,再次月收回25%,另外5%为坏账。

(3)进货成本为8元/件,平均在18天后付款(每月按30天计算,每天的进货额都相等)。编制预算时月底存货为次月销售的10%加500件。5月底的实际存货为1500件,应付账款余额为50000元。

(4)6月的费用预算为14000元,其中折旧为4000元,其余费用须当月用现金支付。

(5)预计6月份将购置设备一台,支出50000元,须当月付款。

(6)6月份预交所得税20000元。

(7)现金不足时可从银行借入,借款额为l0000元的整数倍,利息在还款时支付。期末现金余额不少于5000元。

(8)年末统一计提坏账准备。

要求:

(1)编制6月份的现金流量预算(请将结果填列在给定的“6月份现金预算”表格中,分别列示各项收支金额);

(2)预计6月份的税前利润。

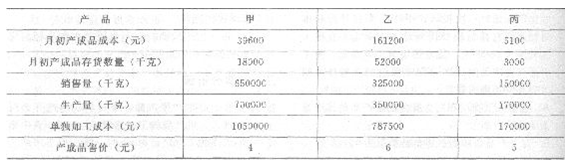

25、A公司是一个化工生产企业。生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本748500元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价,本月的其他有关数据如下:

要求:

(1)分配本月联合生产成本;

(2)确定月末产成品存货成本。