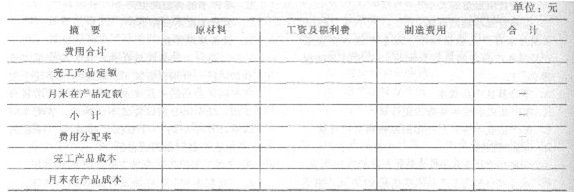

21、某企业生产A产品,有关A产品的定额资料为:单位产品的原材料定额成本为50元,单位产品工资及福利费和制造费用消耗定额都为5元。某月完工产品1000件,月末在产品200件。在产品投料程度60%,完工程度25%。本月月初在产品和本月份的生产费用合计为126420元,其中原材料费用50820元,工资及福利费42000元,制造费用33600元。

要求:按定额比例分配法计算完工产品和在产品的成本(填写下表)。

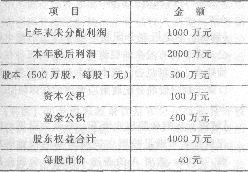

22、某公司不存在优先股和非流通普通股,年终利润分配前的有关资料如下表所示:

该公司决定,本年按规定比例10%提取盈余公积,发放股票股利10%(按市价折算),并且按发放股票股利后的股数派发现金股利每股0.1元。

要求:假设市净率不变,计算利润分配后的盈余公积余额、流通股股数、股本余额、资本公积余额、未分配利润余额和预计每股市价。

23、E公司去年销售收入为5000万元,去年年底净负债及股东权益总计为2500万元(其中股东权益2200万元),金融资产为10万元,预计今年销售增长率为8%,税后经营净利率为10%,净经营资产周转次数保持与去年一致,净负债的税后利息率为4%,税后利息按上年末净负债余额和预计税后利息率计算。企业的融资政策为:多余现金优先用于归还借款,归还全部借款后剩余的现金全部发放股利。

要求:

(1)计算今年的净投资;

(2)计算今年的税后经营利润;

(3)计算今年的实体现金流量;

(4)计算今年的收益留存。

24、C企业固定资产为3000万元,其他长期资产为1000万元;权益资本为2800万元,长期负债为1400万元。在生产经营淡季,流动资产总额为2000万元(其中短期金融资产为300万元),在生产经营高峰期,会额外增加400万元的季节性存货需求。企业目前有两种营运资本筹资方案:方案1:自发性负债始终保持在1800万元,其余靠短期借款提供资金来源。

方案2:自发性负债始终保持在800万元,其余靠短期借款提供资金来源。

要求:

(1)如采用方案1,计算C企业在营业高峰期和营业低谷时的易变现率,分析其采取的是哪种营运资本筹资政策;

(2)如采用方案2,计算C企业在营业高峰期和营业低谷时的易变现率,分析其采取的是哪种营运资本筹资政策;

(3)比较分析方案1与方案2的优缺点。

25、甲公司有一个投资中心,预计明年部门税前经营利润为480万元,平均经营资产为2800万元,平均经营负债为300万元。投资中心要求的税前报酬率为9%,加权平均税前资本成本为10%,适用的所得税税率为25%。该投资中心管理层正在考虑放弃一个已经投资的项目,该项目平均经营资产为450万元,平均经营负债为50万元,每年税前经营利润60万元。

要求:

(1)从该投资中心的投资报酬率和剩余收益的角度分别评价是否应该放弃这个投资项目;

(2)从该投资中心的经济增加值角度评价是否应该放弃这个投资项目(假设没有需要调整的项目)。