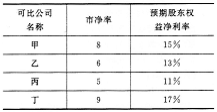

36、(2010年)A公司是一家制造医疗设备的上市公司,每股净资产是4.6元,预期股东权益净利率是16%,当前股票价格是48元。为了对A公司当前股价是否偏离价值进行判断,投资者收集了以下4个可比公司的有关数据:

要求:

(1)回答使用市净率(市价/净资产比率)模型估计目标企业股票价值时,如何选择可比企业?

(2)使用修正市净率的股价平均法计算A公司的每股价值;

(3)分析市净率估价模型的优点和局限性。

37、(1995年)某企业只产销一种产品,1994年销售量为l0000件,每件售价200元,单位成本为150元,其中单位变动成本为120元。该企业拟使1995年的利润在1994年的基础上增加20%。

要求:

(1)运用本量利分析原理进行规划,从哪些方面采取措施(要求定量计算,假定采取某项措施时,其他条件不变)才能实现目标利润。

(2)对于你提出的各项措施,运用敏感分析原理,测算其对利润的敏感系数。

38、(2011年)B公司是一家生产企业.其财务分析采用改进的管理用财务报表分析体系。该公司2009年、2010年改进的管理用财务报表相关历史数据如下:单位:万元

|

|

金额 |

|

|

项目 |

2010年 |

2009年 |

|

资产负债表项目(年末): |

|

|

|

净负债 |

600 |

400 |

|

股东权益 |

1600 |

1000 |

|

净经营资产 |

2200 |

1400 |

|

利润表项目(年度): |

|

|

|

销售收入 |

5400 |

4200 |

|

税后经营净利润 |

440 |

252 |

|

减:税后利息费用 |

48 |

24 |

|

净利润 |

392 |

228 |

(1)假设B公司上述资产负债表的年末金额可以代表全年平均水平,请分别计算8公司2009年、2010年的净经营资产净利率、经营差异率和杠杆贡献率。

(2)利用因素分析法,按照净经营资产净利率差异、税后利息率差异和净财务杠杆差异的顺序,定量分析2010年权益净利率各驱动因素相比上年的变动对权益净利率相比上年的变动的影响程度(以百分数表示)。

39、(2010年)H公司是一个高成长的公司,目前每股价格为20元,每股股利为1元,股利预期增长率为6%。

公司现在急需筹集资金5000万元,有以下3个备选方案:

方案1:按照目前市价增发股票250万股。

方案2:平价发行10年期的长期债券。目前新发行的10年期政府债券的到期收益率为3.6%。H公司的信用级别为AAA级,目前上市交易的AAA级公司债券有3种。这3种公司债券及与其到期日接近的政府债券的到期收益率如下表所示:

方案3:发行10年期的可转换债券,债券面值为每份1000元,票面利率为5%,每年年末付息一次,转换价格为25元;不可赎回期为5年,5年后可转换债券的赎回价格为1050元,此后每年递减10元。假设等风险普通债券的市场利率为7%。

要求:

(1)计算按方案1发行股票的资本成本;

(2)计算按方案2发行债券的税前资本成本;

(3)根据方案3计算第5年末可转换债券的底线价值,并计算按方案3发行可转换债券的税前资本成本;(4)判断方案3是否可行并解释原因。如方案3不可行,请提出三种可行的具体修改建议(例如:票面利率至少提高到多少,方案才是可行的。修改发行方案时,债券的面值、期限、付息方式均不能改变,不可赎回期的改变以年为最小单位,赎回价格的确定方式不变。)

40、(2010年)E公司生产、销售一种产品,该产品的单位变动成本是60元,单位售价是80元。

公司目前采用30天按发票金额付款的信用政策,80%的顾客(按销售量计算,下同)能在信用期内付款,另外20%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用,公司每年的销售量为36000件,平均存货水平为2000件。为了扩大销售量、缩短平均收现期,公司拟推出“5/10、2/20、n/30”的现金折扣政策。采用该致策后,预计销售量会增加15%.40%的顾客会在10天内付款,30%的顾客会在20天内付款,20%的顾客会在30天内付款,另外10%的顾客平均在信用期满后20天付款,逾期应收账款的收回需要支出占逾期账款5%的收账费用。为了保证及时供货,平均存货水平需提高到2400件,其他条件不变。

假设等风险投资的必要报酬率为12%,一年按360天计算。

要求:

(1)计算改变信用政策后边际贡献、收账费用、应收账款应计利息、存货应计利息、现金折扣成本的变化;

(2)计算改变信用政策后的净损益增加,并回答E公司是否应推出该现金折扣政策。