36、(2011年)C公司是2010年1月1日成立的高新技术企业。为了进行以价值为基础的管理,该公司采用股权现金流量模型对股权价值进行评估。评估所需的相关数据如下:

(1) C公司2010年的销售收入为1000万元。根据目前市场行情预测,其2011年、2012年的增长率分别为10%、8%;2013年及以后年度进入永续增长阶段,增长率为5%。

(2) C公司2010年的经营性营运资本周转率为4,净经营性长期资产周转率为2,净经营资产净利率为20%,净负债/股东权益=1/1。公司税后净负债成本为6%,股权资本成本为12%。评估时假设以后年度上述指标均保持不变。

(3)公司未来不打算增发或回购股票。为保持当前资本结构,公司采用剩余股利政策分配股利。

要求:

(1)计算C公司2011年至2013年的股权现金流量;

(2)计算C公司2010年12月31日的股权价值。

37、(2012年)甲公司目前有一个好的投资机会,急需资金1000万元。该公司财务经理通过与几雾银行进行洽谈,初步拟定了三个备选借款方案。三个方案的借款本金均为1000万元,借款期限均为五年,具体还款方式如下:

方案一:采取定期支付利息,到期一次性偿还本金的还款方式,每半年末支付一次利息,每次支付利息40万元。

方案二:采取等额偿还本息的还款方式,每年年末偿还本息一次,每次还款额为250万元。

方案三:采取定期支付利息,到期一次性偿还本金的还款方式,每年年末支付一次利息,每次支付利息80万元。此外,银行要求甲公司按照借款本金的10%保持补偿性余额,对该部分补偿性余额,银行按照3%的银行存款利率每年年末支付企业存款利息。

要求:计算三种借款方案的有效年利率。如果仅从资本成本的角度分析,甲公司应当选择哪个借款方案?

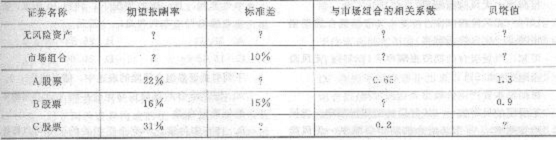

38、(2003年)假设资本资产定价模型成立,表中的数字是相互关联的。求出表中“?”位置的数字(请将结果填写在表格中,并列出计算过程)。

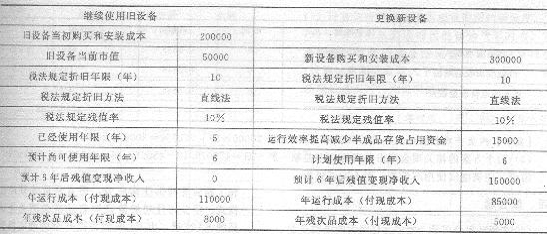

39、(2009年旧制度)B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已使用5年比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、隆低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。

有关的资料如下(单位:元):

B公司更新设备投资的资本成本为10%,所得税税率为25%;固定资产的会计折旧政策与税法有关规定相同。

要求:

(1)计算B公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷给定的表格内)。

(2)计算B公司更换新设备方案的相关现金流出总现值(计算过程及结果填人答题卷给定的表格内)。

(3)计算两个方案的净差额,并判断应否实施更新设备的方案。

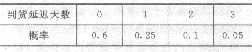

40、(2009年旧制度)C公司生产中使用甲零件,全年共需耗用3600件,该零件既可自行制造也可外购取得。

如果自制,单位制造成本为10元,每次生产准备成本34.375元,每日生产量32件。

如果外购,购入单价为9.8元,从发出订单到货物到达需要10天时问,一次订货成本72元。

外购零件时可能发生延迟交货,延迟的时间和概率如下:

假设该零件的单位储存变动成本为4元,单位缺货成本为5元,一年按360天计算。建立保险储备时,最小增量为10件。

要求:计算并回答以下问题。

(1)假设不考虑缺货的影响,C公司自制与外购方案哪个成本低?

(2)假设考虑缺货的影响,C公司自制与外购方案哪个成本低?