2023年注册会计师考试已经进入了最后的备考冲刺阶段,而主观题作为大家的薄弱项目,但在考试中的分值占比又高达50%!其中,财务成本管理的计算分析题更是让广大考生头疼的存在。因此,为帮助考生在冲刺阶段短时冲关,小编节选了财务成本管理的历年主观题来供大家刷题集训,一起来学习吧!

中注协机考模拟练习系统:https://link.233.com/17101(现已开放)

233网校全真模拟练习系统:https://wx.233.com/center/study/tiku/paper-mock?subjectId=81&domain=cpa

D股票当前市价为25.00元/股,市场上有以该股票为标的资产的 期权交易,有关资料如下:

(1)以D股票为标的资产的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元;

(2)根据D股票历史数据测算的连续复利报酬率的标准差为0.4;

(3)无风险年报价利率4%;

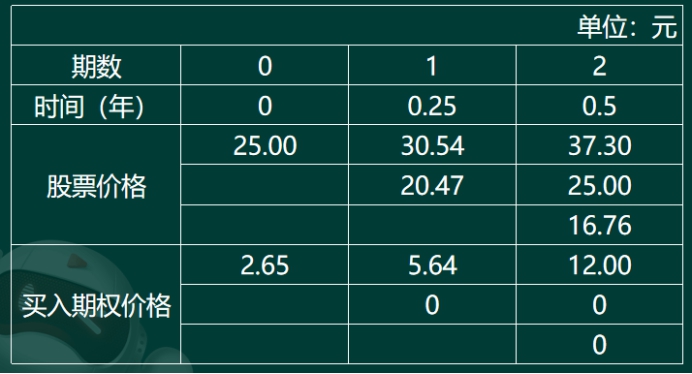

(4)1元的连续复利终值如下:

要求:

(1) 若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内。

看涨期权价格

(2)利用看涨期权—看跌期权平价定理确定看跌期权价格。

(3)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨10%,该投资组合的净损益是多少?假设6个月后该股票价格下跌10%,该投资组合的净损益是多少?

(4)若投资者预期未来股价会有较大变化,但难以判断是上涨还是下跌,判断应采取哪种期权投资策略;计算确保该组合策略不亏损的股票价格变动范围;如果6个月后,标的股票价格实际上涨30%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)

参考解析:

d=1/1.2214=0.8187

表中数据计算过程如下:

25.00×1.2214=30.54(元)

25.00×0.8187=20.47(元)

30.54×1.2214=37.30(元)

20.47×1.2214=25.00(元)

20.47×0.8187=16.76(元)

上行概率P=(1+4%/4-0.8187)/(1.2214-0.8187)=0.4750

下行概率1-P=1-0.4750=0.5250

Cu=(12.00×0.4750+0×0.5250)/(1+4%/4)=5.64(元)

C0=(5.64×0.4750+0×0.5250)/(1+4%/4)=2.65(元)

(2)看跌期权价格P=看涨期权价格-标的资产现行价格+执行价格

现值=2.65-25.00+25.30/(1+2%)=2.45(元)

(3)应该选择抛补看涨期权,可将净损益限定在(-S0+C)到

(X-S0+C)之间。

购买1股股票,同时出售一份以该股票为标的的看涨期权。

若股票价格上涨10%,到期股价高于执行价格,该组合的净损益

=X-S0+C=25.3-25+2.65=2.95(元)。

若股票价格下降10%,到期股价低于执行价格,该组合的净损益

=ST-S0+C=25×(1-10%)-25+2.65=0.15(元)。

(4)应采用多头对敲策略

股价-25.3≥(2.65+2.45)或25.3-股价≥(2.65+2.45)

股价不低于30.4元,或股价不高于20.2元时不会发生亏损。

组合净损益=[25×(1+30%)-25.3]-(2.65+2.45)=2.1(元)。

考前抢分资料合集:https://wx.233.com/course/Datum/Index?classid=48

注册会计考点速记工具推荐:

注册会计师60s考点速记神器,提炼核心知识点,图表结合,利用时间的紧迫和记忆特点让考生短时间内快速记忆!再也不怕在“茫茫书海“找不到重要考点了!如果觉得对考点掌握不充分,还可以领取PDF下载版!