2023年注册会计师考试已经进入了最后的备考冲刺阶段,而主观题作为大家的薄弱项目,但在考试中的分值占比又高达50%!其中,财务成本管理的计算分析题更是让广大考生头疼的存在。因此,为帮助考生在冲刺阶段短时冲关,小编节选了财务成本管理的历年主观题来供大家刷题集训,一起来学习吧!

中注协机考模拟练习系统:https://link.233.com/17101(现已开放)

233网校全真模拟练习系统:https://wx.233.com/center/study/tiku/paper-mock?subjectId=81&domain=cpa

某企业生产中使用的A标准件既可自制也可外购。若自制,单位产品材料成本为30元,单位产品人工成本为20元,单位变动制造费用为10元,生产零件需要购置专用加工设备一台,价值50万元,使用期5年,加工设备在使用期内按平均年成本法分摊设备成本。此外生产零件时,每次生产准备成本500元,年固定生产准备成本为50000元,每日产量30件。若外购,购入价格是90元,一次订货运输费2600元,每次订货的检验费400元,从发出订单到货物到达的时间如下表所示:

![]()

A标准件全年共需耗用4500件,企业的资本成本率为10%,单件存货保险费为1元,存货残损变质损失为每件2元,假设一年工作天数为300天,单位缺货成本为10元。

要求:

(1)计算自制存货的单位储存成本;

(2)计算外购存货的单位储存成本;

(3)若不考虑缺货的影响,分别计算自制的经济生产批量和外购的经济订货量,并通过计算分析企业应自制还是外购A标准件;

(4)若考虑缺货的影响,判断企业应自制还是外购A标准件。

参考解析:

(1)自制单位存货占用资金=30+20+10=60(元)

自制存货单位储存成本=单位存货占用资金的应计利息+单位存货 保险费+单位存货残损变质损失=60×10%+1+2=9(元)

(2)外购存货单位储存成本=90×10%+1+2=12(元)

(3)每日需要量=4500/300=15(件)

自制:Q*= =1000(件) TC(Q*)= =4500(元)

加工设备的年平均成本=500000/(P/A,10%,5) =500000/3.7908=131898.28(元)

TC=4500×60+4500+50000+131898.28=456398.28(元)

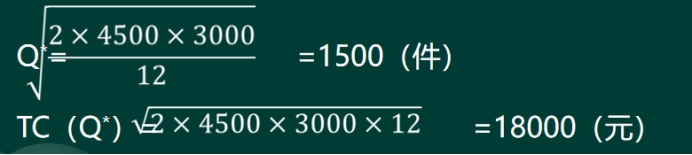

外购: 每次订货成本=2600+400=3000(元)

TC=4500×90+18000=423000(元)

因为自制总成本大于外购总成本,所以企业应外购A标准件。

(4)外购:

年订货次数=4500/1500=3(次)

设B=0件,R=15×0.15+30×0.2+45×0.3+60×0.2+75×0.15=45(件)

S=(60-45)×0.2+(75-45)×0.15=7.5(件)

TC(S,B)=7.5×10×3=225(元) 设B=15件,R=45+15=60(件)

S=(75-60)×0.15=2.25(件)

TC(S,B)=10×2.25×3+15×12=247.5(元)

设B=30件,R=45+30=75(件) S=0件 TC(S,B)=30×12=360(元)

再订货点为45件时,相关成本最小。

考虑缺货影响的外购相关成本=423000+225=423225(元)< 456398.28元 所以选择外购。

考前抢分资料合集:https://wx.233.com/course/Datum/Index?classid=48

注册会计考点速记工具推荐:

注册会计师60s考点速记神器,提炼核心知识点,图表结合,利用时间的紧迫和记忆特点让考生短时间内快速记忆!再也不怕在“茫茫书海“找不到重要考点了!如果觉得对考点掌握不充分,还可以领取PDF下载版!