在日常生活中,即是

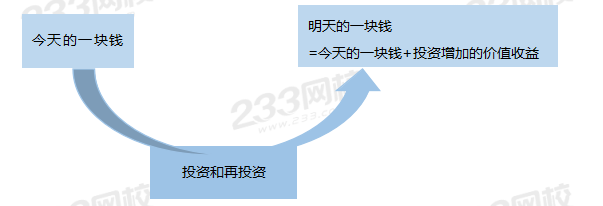

上述图示就是货币时间价值的含义。

再用一个真实的小故事来讲解:

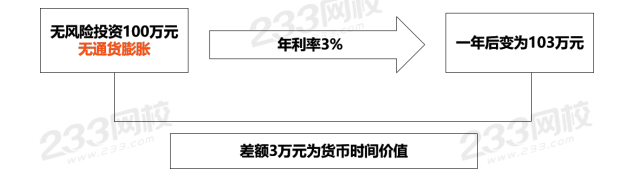

货币时间价值,是指在①没有风险和②没有通货膨胀的情况下,货币经历一定时间的投资和再投资所增加的价值。

基于此,不同时点的货币不再具有可比性,要进行比较,必须转化到同一时点。

也就是说,如果要将今天的一块钱和明天的一块钱作比较,就必须把明天的一块钱折现到今天。

既然今天的一块钱>明天的一块钱,我们就可以知道,折现的过程是一个“缩水”的过程。

那么如何将货币转化到同一时点进行比较呢?要么把货币都放到“现在”这个时间进行比较——求现值;要么都放到未来进行比较——求终值。

【注意】考试中若无特指,默认求复利值。

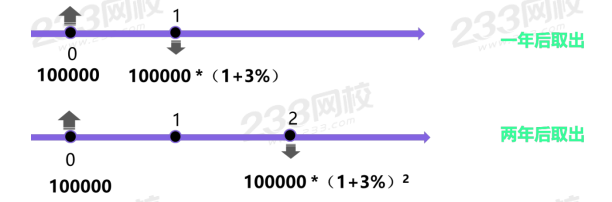

【学习工具】时间轴(尤其是学到复杂年金时,画时间轴对折现期显得尤为重要),比如:

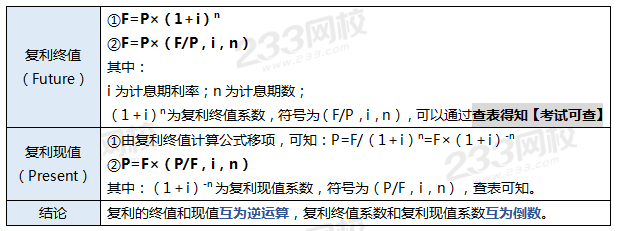

一、复利【即,利滚利】终值和现值的计算(解决一次性款项的问题)

【路老师有话说】

①考试写公式时,推荐采用(F/P,i,n),(P/F,i,n)。一是比较好打,二是比较专业。具体计算时,哪个快就用哪种方法。

②为什么复利终值是F/P,而不是P/F呢?

答:因为复利终值是Future,是要求F→F/P*P,P被约掉了,只剩我们要求的F。考试时,一定不要写反了,一字之差,谬以千里,写错就是一分没有!

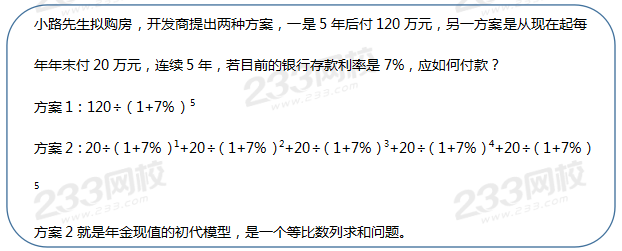

但是日常生活中,买房买车还贷都不是一次性款项能解决的问题,我们接触得更多的是多笔、分次款项。那么碰到这种情况应该计算、对比呢?

其实也可以用复利现值来计算比较,比如下例:

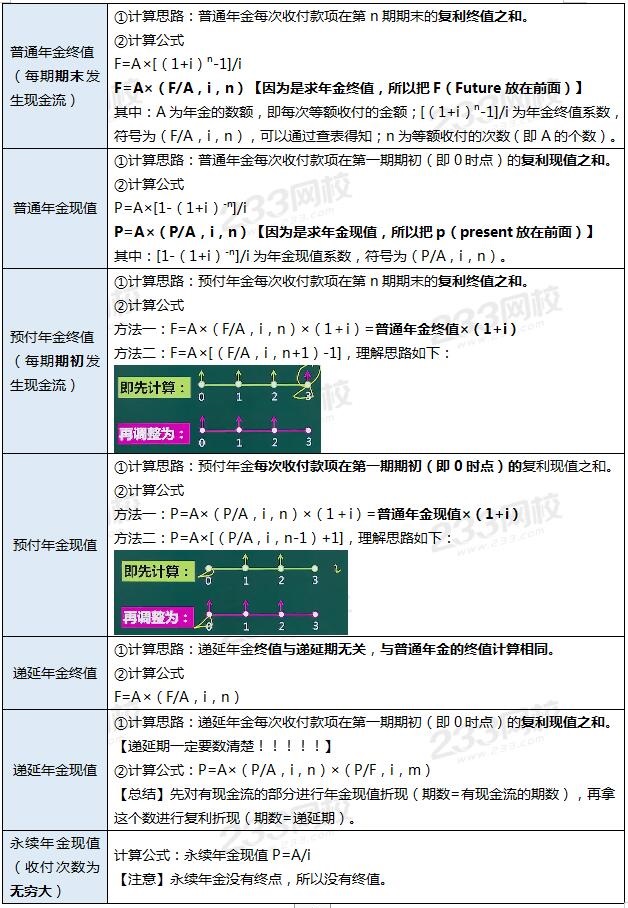

二、年金终值和现值【等(金)额、等(时间)距,但是未必是一年】

【经典例题】

1、张某准备买一辆车,该车售价总额为50000元人民币,卖方同意以以下四种方案中的一种完成付款:

方案1:每年年末支付15270元,连续支付5年;

方案2:每年年初支付12776元,连续支付5年;

方案3:第1年年初支付40000元,第3年年末支付40000元;

方案4:前两年不付款,从第3年起每年年末支付27500元,连续支付3次。

假设折现率为10%,请比较个方案的现值大小来确定哪一方案最有利。

参考答案:

方案1:现值=15270×(P/A,10%,5)=15270×3.7908=57886(元)

方案2:现值=12776×(P/A,10%,5)×(1+10%)=12776×3.7908×1.1=53274(元)

方案3:现值=40000+40000×(P/F,10%,3)=40000+40000×0.7513=70052(元)

方案4:现值=27500×(P/A,10%,3)×(P/F,10%,2)=27500×2.4869×0.8264=56517(元)

由于方案2的现值最小,所以选择方案2的付款方式对甲公司最有利。

2、某公司预计最近两年不发放股利,预计从第三年开始每年年末支付每股0.5元的股利,假设折现率为10%,则现值为多少?

P=(0.5/10%)×(P/F,10%,2)=4.132(元)

上述内容均在注会经济法《零基础入门班》中可以学到,路老师用浅显的举例,把每个考点都融入生活,帮助考生更好的理解,减轻大家的记忆负担。

注会考试想自学?

不是不行。

但是作为一门专业性比较强、难度比较高、时间跨度比较长的考试,自学不仅效率低而且还容易中途放弃。所以!备考路上怎么能少得了注会高端班呢!

一、课程体系介绍

学习阶段 | 课程设施 |

预习阶段 | 零基础入门班 |

基础阶段 | 教材精讲班 |

强化阶段 | 主观题专项班、冲刺提分班、阶段突破班 |

冲刺阶段 | 真题点睛班、考题突击班、考前直播班 |

二、优质课程服务

班级服务 | ①助教班级管理(考试报名服务) ②章节易错题回顾(各章节高频错题,定期分享至群文件) ③入学电话回访(电话回访、助教迎新、定期电话沟通) ④专属学习档案(专属学习报告、测试成果展示) ⑤学习排行榜(考前测试排行榜、学习成果排行榜) ⑥新课程提醒(课程上新、教材更新、直播课程上线提醒) ⑦助教严管督学(助教督学服务、心理疏导) |

资料赠送 | ①各科《思维导图》电子版 ②《突破提分秘籍》电子版:包括《会计分录大全》、《财管公式大全》、《税法随身记》、《审计考前随身记》、《经济法考前随身记》、《公司战略考前随身记》 |

教学服务 | ①考试节点消息提醒 ②授课讲师8小时内答疑 ③全真机考模拟系统 ④支持电脑、APP、ipad做题、听课;支持学习计划/讲义/课程视频下载 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。