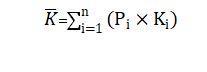

衡量指标 | 计算公式 | 含义 |

预期值 |

| ①预期值反映预计收益的平均化,代表投资者的合理预期; ②不能直接用来衡量风险。 |

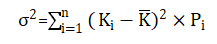

方差 |

| 当预期值相同时,方差越大,风险越大。 |

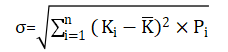

标准差 |

| 当预期值相同时,标准差越大,风险越大。 |

变异系数 | 标准差/预期值 | ①变异系数是从相对角度观察的差异和离散程度。 ②当预期值不同时,变异系数越大,风险越大。 |

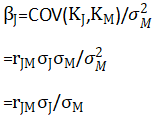

单项资产的β系数 |

| ①市场组合相对于它自己的贝塔系数是1。 ②β=1,表示该资产的系统风险程度与市场组合的风险一致。 ③β>1,说明该资产的系统风险程度大于整个市场组合的风险;反之亦然。 ④β=0,说明该资产的系统风险程度等于0。 ⑤绝大多数资产的β系数是大于零的。如果β系数是负数,表明这类资产报酬与市场平均报酬的变化方向相反。 |

衡量指标 | 计算公式 | 含义 |

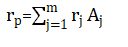

证券组合的期望报酬率 |  | 证券组合的期望报酬率是各种证券期望报酬率的加权平均数。 |

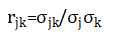

投资组合的标准差 |

| ①影响证券组合的标准差不仅取决于单个证券的标准差,还取决于证券之间的协方差。 ②随着证券组合中证券个数的增加,协方差项比方差项越来越重要。 ③充分投资组合的风险,只受证券之间协方差的影响,而与各证券本身的方差无关。 |

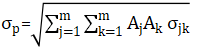

协方差 |

| 协方差衡量两个变量之间共同变动的程度。协方差为正说明两个变量趋于同向变动。协方差为负,说明两个变量趋于反向变动。 |

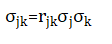

相关系数 |  | ①相关系数为1,表示完全正相关,表明一种证券报酬率的增长总是与另一种证券报酬率的增长成比例,反之亦然。 ②相关系数为-1,表示完全负相关,表明一种证券报酬率的增长与另一种证券报酬率的减少成比例,反之亦然。 ③相关系数为0,表示缺乏相关性,每种证券报酬率相对于另外的证券的报酬率独立变动。 ④一般而言,多数证券的报酬率趋于同向变动,因此两种证券之间的相关系数多为小于1的正值。 |

投资组合的β系数 |

| (1)投资组合的β系数是所有单项资产β系数的加权平均数,权数为各种资产在投资组合中所占的比重。 (2)投资组合不能抵消系统风险,所以,资产组合的β系数是单项资产β系数的加权平均数。 |

证券市场线 | 资本市场线 | |

描述内容 | 市场均衡条件下的单项资产或资产组合(不论是否已经有效地分散风险)的必要报酬率与风险之间的关系。 | 风险资产(市场组合)和无风险资产构成的投资组合的期望报酬率与风险之间的关系,属于有效集。 |

测度风险的工具 | β系数 | 整个资产组合的标准差 |

斜率与投资人对待风险态度的关系 | 市场整体对风险的厌恶感越强,证券市场线的斜率越大。 | 不影响直线的斜率,个人的效用偏好与最佳风险资产组合相独立。 |

适用范围 | 适用于任何单位资产或资产组合,不限于有效组合。 | 适用于市场组合,或无风险资产和市场组合再组合,只限于有效组合。 |

1、(多选题)投资组合由证券X和证券Y各占50%构成。证券X的期望收益率12%,标准差12%,β系数1.5。证券Y的期望收益率10%,标准差10%,β系数1.3。下列说法中,正确的有( )。

A.投资组合的期望收益率等于11%

B.投资组合的β系数等于1.4

C.投资组合的变异系数等于1

D.投资组合的标准差等于11%

投资组合的期望收益率=12%×50%+10%×50%=11%

投资组合的β系数=1.5×50%+1.3×50%=1.4。

因为题中没有给出相关系数,所以无法计算组合标准差和变异系数。

2、(多选题)下列关于证券市场线的说法中,正确的有( )。

A.无风险报酬率越大,证券市场线在纵轴的截距越大

B.证券市场线描述了由风险资产和无风险资产构成的投资组合的有效边界

C.投资者对风险的厌恶感越强,证券市场线的斜率越大

D.预计通货膨胀率提高时,证券市场线将向上平移

温馨提示:文章由作者233网校-shangjuan独立创作完成,未经著作权人同意禁止转载。