题序 | 题型 | 考点归属班级 | 考点 |

1 | 单选题 | 一轮模考班 第1讲 | 利润中心的考核指标 |

2 | 单选题 | 重点串讲班 第10讲 | 各参数的敏感系数计算 |

3 | 单选题 | 客观专项班 第16讲 | 直接材料预算 |

4 | 单选题 | 客观专项班 第13讲 | 保守型筹资策略 |

5 | 单选题 | 客观专项班 第11讲 | 剩余股利政策 |

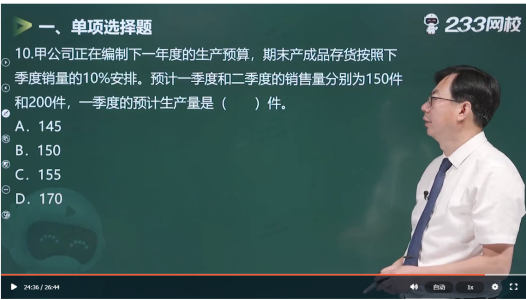

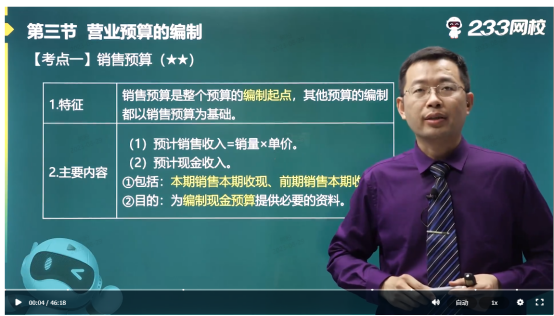

6 | 单选题 | 教材精讲班 第133讲 | 销售预算 |

7 | 单选题 | 一轮模考班 第1讲 | 修正平均市销率模型 |

8 | 单选题 | 重点串讲班 第10讲 | 投资项目的敏感性分析-敏感程度法 |

9 | 单选题 | 教材精讲班 第75讲 | 无税MM理论 |

10 | 单选题 | 重点串讲班 第22讲 | 直接材料成本差异分析 |

11 | 单选题 | 二轮模考班 第1讲 | 特殊订单是否接受决策 |

12 | 单选题 | 重点串讲班 第3讲 | 因素分析法 |

13 | 单选题 | 客观专项班 第6讲 | 平均年成本法 |

1 | 多选题 | 重点串讲班 第18讲 | 安全边际 |

2 | 多选题 | 教材精讲班 第75讲 | 有税MM理论 |

1 | 计算分析题 | 教材精讲班 第9讲 重点串讲班 第18讲 教材精讲班 第41讲 | 每股收益、财务杠杆系数、加权平均资本成本 |

2 | 计算分析题 | 教材精讲班 第23讲 重点串讲班第9讲 | 年金终值和现值、净现值法 |

在2023年注册会计师《财务成本管理》的考试中,233网校收集到了17道题目,共涉及20个考点。这20个考点,在模考班、客观专项班、重点串讲班、教材精讲班中均有详细讲解。

(一)单选题

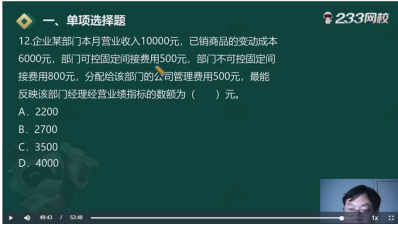

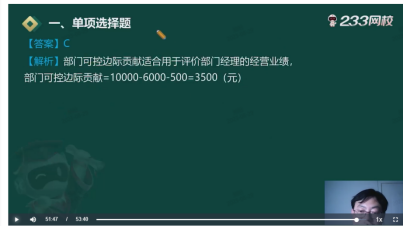

1、下列指标中,适合对利润中心部门经理业绩进行评价的是( )。

A.部门可控边际贡献

B.部门剩余收益

C.部门边际贡献

D.部门税前经营利润

【考查考点】第十八章-利润中心的考核指标

【考点归属班级】《财务成本管理》一轮模考班-郝永-第1讲第49分钟-一轮模考班(一)

2、甲公司只产销一种产品,目前年产销量200万件,息税前利润对销量的敏感系数为4,处于盈利状态,假定其他条件不变,甲公司盈亏临界点的产销量是( )万件。

A.192

B.50

C.200

D.150

【考查考点】第五章-各参数的敏感系数计算

【考点归属班级】《财务成本管理》重点串讲班-葛广宇-第10讲第13分钟-资本成本+投资项目资本预算(四)

3、甲公司编制直接材料预算,各季度末的材料存量是下一季度生产需要量的10%。单位产品材料用量6千克/件。第二季度生产2000件,材料采购量12600千克。则第三季度生产的材料需要量为( )千克。

A.6000

B.16000

C.11000

D.18000

【考查考点】第十七章-直接材料预算

【考点归属班级】《财务成本管理》客观专项班-郝永-第16讲第24分钟-管理会计(一)

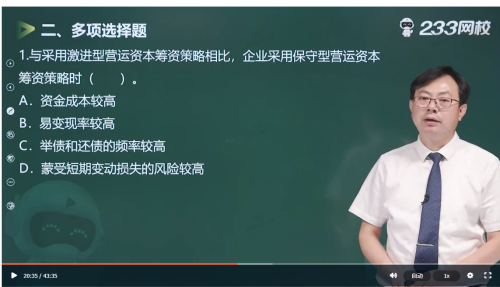

4、甲公司营运资本筹资管理策略从激进型改为保守型,下列措施符合要求的是( )。

A.发行长期债券回购公司股票

B.增加长期借款购买固定资产

C.增发公司股票偿还短期借款

D.增加短期借款购买原材料

【考查考点】第十一章-保守型筹资策略

【考点归属班级】《财务成本管理》客观专项班-郝永-第13讲第20分钟-营运资本管理

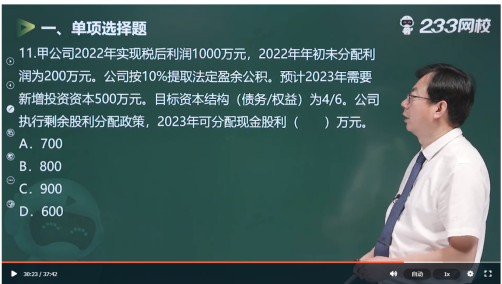

5、甲公司采用剩余股利政策,年初未分配利润400万元,用当年利润发股利。当年实现净利润580万元,法定盈余公积按10%计提。预计新增投资资本900万元,目标资本结构(净负债/权益)为 2/3,则甲公司应发放的现金股利为( )万元。

A.36

B.40

C.382

D.0

【考查考点】第十章-剩余股利政策

【考点归属班级】《财务成本管理》客观专项班-郝永-第11讲第30分钟-筹资管理(一)

6、甲公司正在编制2023年各季度销售预算,销售货款当季度收回70%,下季度收回25%,下下季度收回5%,2023年应收账款余额3000万元,其中:2022年第三季度形成的应收账款为600万元,2022年第四季度形成的应收账款为2400万元,2023 年第一季度预计销售收入为6000万元,2023年第一季度预计现金流入是( ) 万元。

A.6600

B.6800

C.5400

D.7200

【考查考点】第十七章-销售预算

【考点归属班级】《财务成本管理》教材精讲班-葛广宇-第133讲第1分钟-营业预算的编制

7、甲公司本期销售收入4亿元,销售净利率为9.8%,拟使用修正平均市销率模型评估公司价值,可比公司相关资料如下:

可比公司 | 本期市销率 | 销售净利率 |

M | 9.8 | 10% |

N | 10.0 | 9.4% |

P | 10.2 | 10.3% |

甲公司价值为 ( )亿元。

A.39.60

B.38.42

C.40

D.40.41

【考查考点】第七章-修正平均市销率模型

【考点归属班级】《财务成本管理》一轮模考班-郝永-第1讲第29分钟-一轮模考班(一)

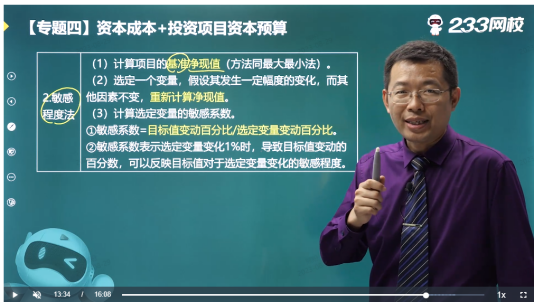

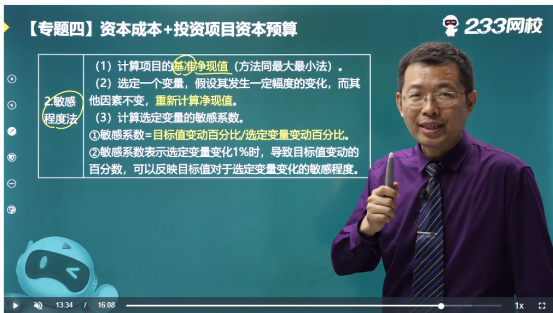

8、甲公司拟投资某项目,初始投资额1000万,经营期限5年,经营期每年现金净流量为500万元,项目资本成本8%,当经营期每年税后现金净流量提高10%,该项目净现值对年税后现金净流量的敏感系数为 ( )。

A.3.52

B.2.31

C.-2.31

D.2.00

每年税后现金净流量提高10%后的净现值=500×(1+10%)×(P/A,8%,5)-1000=1195.985(万元)

净现值对年税后现金净流量的敏感系数=(1195.985-996.35)/996.35/10%=2。

【考查考点】第五章-投资项目的敏感性分析-敏感程度法

【考点归属班级】《财务成本管理》重点串讲班-葛广宇-第10讲第13分钟-资本成本+投资项目资本预算(四)

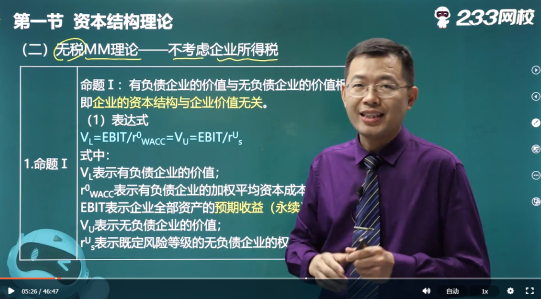

9、根据无税的MM理论,下列关于财务杠杆对企业影响的表述中,正确的是 ( )。

A.降低财务杠杆,企业加权平均资本成本随之上升

B.提高财务杠杆,企业价值随之增加

C.提高财务杠杆,企业股权资本成本随之上升

D.降低财务杠杆,企业价值随之增加

【考查考点】第八章-无税MM理论

【考点归属班级】《财务成本管理》教材精讲班-葛广宇-第75讲第5分钟-资本结构理论(一)

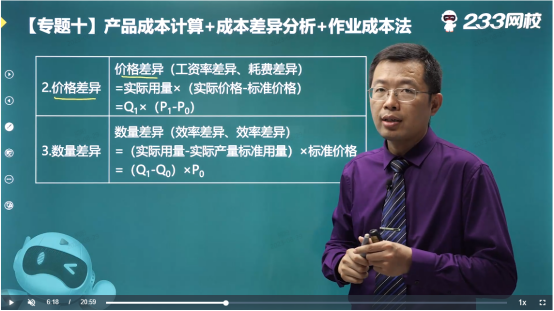

10、甲公司生产X产品仅需消耗M材料,材料用量标准34克/件,价格标准0.45元/千克。2023年5月,采购M材料2000千克,单价0.5元/千克。当月生产产品500件,实际耗用当月采购的M材料1600千克,X产品直接材料价格差异是 ( )。

A.不利差异100元

B.不利差异80元

C.不利差异75元

D.不利差异45元

【考查考点】第十三章-直接材料成本差异分析

【考点归属班级】《财务成本管理》重点串讲班-葛广宇-第22讲第6分钟-产品成本计算+成本差异分析+作业成本法(二)

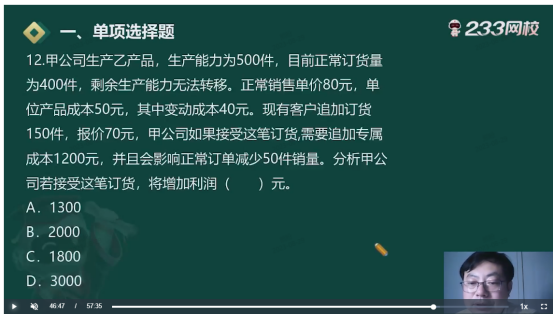

11、甲企业生产X产品,月生产能力2500件,正常销量2000件,剩余生产能力无法转移。该产品单价30元,单位变动成本18元,单位固定制造费用3元,2023年5月客户紧急追加订货800件,愿意每件出价36.5元,超出生产能力的支付工人加班工资10000元,若接受订单,对企业利润的影响是( )。

A.增加利润1200元

B.减少利润1200元

C.增加利润11200元

D.增加利润8800元

【考查考点】第十六章-特殊订单是否接受决策

【考点归属班级】《财务成本管理》二轮模考班-郝永-第1讲第46分钟-二轮模考班(一)

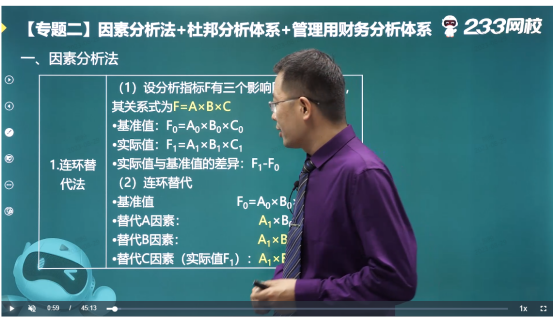

12、甲公司某项费用受X、Y、Z三因素影响,表达式是:费用=(X+Y)×Z。2023年甲公司该项费用情况如下表所示:

因素 | 单位 | 计划数 | 实际数 |

X | 万元/次 | 200 | 190 |

Y | 万元/次 | 50 | 55 |

Z | 次 | 10 | 11 |

基于因素分析法,按照X、Y、Z的先后顺序替代Y因素变动对该项计划执行情况的影响是( )万元。

A.50

B.-100

C.245

D.195

替换X之后=(190+50)×10=2400(万元)

替换Y之后=(190+55)×10=2450(万元)

替代Y因素变动对该项计划执行情况的影响=2450-2400=50(万元)

【考查考点】第二章-因素分析法

【考点归属班级】《财务成本管理》重点串讲班-葛广宇-第3讲第1分钟-因素分析法+杜邦分析体系+管理用财务分析体系

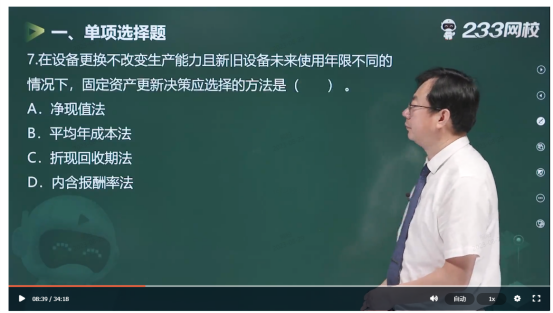

13、甲公司计划将耗能大、使用年限短的M设备更换为节能环保、使用年限长的N设备,假设两设备能生产同品种和数量的产品且均能无限重置,甲公司应选择的决策方法是 ( )。

A.动态回收期法

B.净现值法

C.平均年成本法

D.内含报酬率法

【考查考点】第五章-平均年成本法

【考点归属班级】《财务成本管理》客观专项班-郝永-第6讲第8分钟-投资管理(二)

(二)多选题

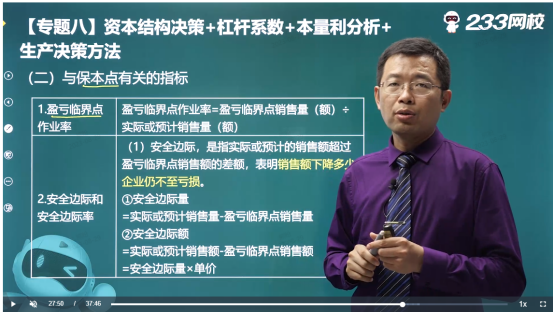

1、甲公司生产一种产品,单价30元,固定成本108000元,正常销售量30000件,盈亏临界点销售量18000件,下列表述正确的有 ( )。

A.变动成本总额为720000元

B.安全边际额为252000元

C.息税前利润率为8%

D.安全边际率为40%

安全边际额=(30000-18000)×30=360000(元),选项B错误。

安全边际率=(30000-18000)/30000=40%,选项D正确。

边际贡献率=6/30=20%,息税前利润率=40%×20%=8%,选项C正确。

【考查考点】第十五章-安全边际

【考点归属班级】《财务成本管理》重点串讲班-葛广宇-第18讲第27分钟-资本结构决策+杠杆系数+本量利分析+生产决策方法(一)

2、根据有税MM理论,下列关于财务杠杆变动对公司影响的表述中,正确的有 ( )。

A.提高财务杠杆将提高负债资本成本

B.提高财务杠杆将提高权益资本成本

C.降低财务杠杆将降低企业价值

D.降低财务杠杆将降低加权平均资本成本

【考查考点】第八章-有税MM理论

【考点归属班级】《财务成本管理》教材精讲班-葛广宇-第75讲第30分钟-资本结构理论(一)

(三)计算分析题

1、甲公司是一家上市公司,为了优化资本结构加强市值管理,拟发行债券融资200亿元用于回购普通股股票并注销。相关资料如下:

(1) 2023年末总资产2000亿元,其中负债800亿元、优先股200亿元、普通股1000亿元。公司负债全部为长期银行贷款,利率8%;优先股面值100元/股(平价发行属于权益工具),固定股息率7%;普通股200亿股,预计2024年息税前利润360亿元。

(2) 拟平价发行普通债券,票面价值1000元/份,票面利率8%,如果回购普通股股票,预计平均回购价格(含交易相关费用)为12.5元/股。

(3)公司普通股β系数为1.25,预计发债回购后β系数上升至1.52。

(4)无风险利率为4%,平均风险股票报酬率为12%,企业所得税税率25%。

要求:

(1) 如果不发行债券进行回购,计算甲公司预计的2024年每股收益、财务杠杆系数和加权平均资本成本(按账面价值计算权重)。

(2) 如果发行债券并进行股票回购,计算甲公司预计的2024年每股收益、财务杠杆系数和加权平均资本成本(按账面价值计算权重)。

(3) 根据(1)和(2)的计算结果回答,如果将每股收益最大化作为财务管理目标,是否应该发

债并回购,简要说明理由。

(4) 根据(1)和(2)的计算结果回答,如果将资本成本最小化作为财务管理目标,是否应该发债并回购,简要说明理由。

(5) 简要回答每股收益最大化、资本成本最小化与股东财富最大化与财务管理目标之间的关系。

(1)2024年每股收益=[(360-800×8%)×(1-25%)-200×7%]/200=1.04 (元/股)

财务杠杆系数=360/[360-800×8%-200×7%/(1-25%) ]=1.30

普通股资本成本=4%+1.25×(12%-4%)=14%

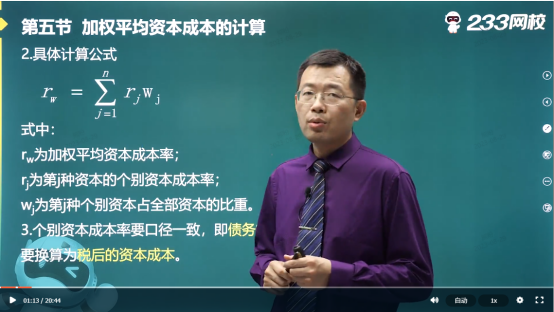

加权平均资本成本= 8%×(1- 25%)×800/2000+7%×200/2000+14%×1000/2000=10.1%

(2)2024年每股收益=[(360-800×8%-200×8%)×(1-25%)-200×7%]/ (200-

200/12.5) =1.07 (元/股)

财务杠杆系数=360/[360-800×8%-200×8%-200×7%/ (1-25%) ] =1.38

普通股资本成本=4%+1.52×(12%-4%)=16.16%

加权平均资本成本=8%×(1- 25%)×(800+200)/2000+7%×200/2000+16.16%×800/2000= 10.16%

(3)如果将每股收益最大化作为财务管理目标,应发行债券回购股票。因为发行债券回购股票后,每股收益提高了。

(4)如果将资本成本最小化作为财务管理目标,不应发行债券回购股票。因为发行债券回购股票后,加权平均资本成本提高了。

(5)如果每股收益的取得时间、承担风险、投入资本相同,则每股收益最大化也是一个可以接受的目标。

加权平均资本成本最低时,公司价值最大,在股东投资资本和债务价值不变的情况下,加权平均资本成本最低时,股东财富最大。

【考查考点】每股收益、财务杠杆系数、加权平均资本成本

【考点归属班级】

《财务成本管理》教材精讲班-葛广宇-第9讲第14分钟-财务比率分析(四)

《财务成本管理》重点串讲班-葛广宇-第18讲第15分钟-资本结构决策+杠杆系数+本量利分析+生产决策方法(一)

《财务成本管理》教材精讲班-葛广宇-第41讲第1分钟-加权平均资本成本的计算

2、肖先生拟在2023年末购置一套价格为360万元的精装修商品房,使用自有资金140万元,公积金贷款60万元,余款通过商业贷款取得,公积金贷款和商业贷款期限均为10年,均为浮动利率,2023年末公积金贷款利率为4%,商业贷款利率6%,均采用等额本息方式每年年末还款。

该商品房两年后交付,可直接拎包入住,肖先生计划收房后即搬入,居住满8年后(2033年末) 退休返乡并将该商品房出售,预计扣除各项税费后变现净收入450万元,若该商品房用于出租,每年未可获得税后租金6万元。肖先生拟在第5年末(2028年末) 提前偿还10万元的商业贷款本金,预计第5年末公积金贷款利率下降至3%,商业贷款利率下降至5%。整个购房方案的等风险投资报酬率为9%。

要求:

(1)计算前5年每年年末的公积金还款金额和商业贷款还款金额。

(2)计算第6年年初的公积金贷款余额和商业贷款余额。

(3)计算后5年每年末的公积金还款金额和商业贷款还款金额。

(4)计算整个购房方案的净现值,并判断该方案在经济上是否可行。

(1)前5年每年年末的公积金还款金额=60/ (P/A,4%,10) =60/8.1109=7.40(万元)

前5年每年年末的商业贷款还款金额= (360-140-60)/(P/A,6%,10) =160/7.3601=21.74(万元)

(2)第6年年初的公积金贷款余额=7.40× (P/A,4%,5) =7.4×4.4518=32.94 (万元)

第6年年初的商业贷款余额=21.74× (P/A,6%,5)-10=21.74×4.2124-10=81.58(万元)

(3)后5年每年年末的公积金还款金额=32.94/(P/A,3%,5) =32.94/4.5797=7.19 (万元)

后5年每年年末的商业贷款还款金额=81.58/(P/A,5%,5)=81.58/4.3295=18.84 (万元)

(4)购房方案的净现值=450× (P/F,9%,10)+6× (P/A,9%,8)× (P/F,9%,2) -360=450× 0.4224+6×5.5348×0.8417-360=-141.97(万元)

净现值小于0,因此该方案在经济上不可行。

【考查考点】年金终值和现值、净现值法

【考点归属班级】《财务成本管理》教材精讲班-葛广宇-第23讲第1分钟-货币时间价值(二)

【考点归属班级】《财务成本管理》重点串讲班-葛广宇-第9讲第13分钟-资本成本+投资项目资本预算(三)

学霸笔记:《会计》学霸笔记丨《税法》学霸笔记丨《财务成本管理》学霸笔记

冲刺资料:注会思维导图、真题考点、计算公式、考前必背知识点下载>>

免费题库:100套CPA模拟题在线刷 | CPA历年真题解析库

温馨提示:文章由作者233网校-shangjuan独立创作完成,未经著作权人同意禁止转载。