注册会计师《财务成本管理》考试科目难度较高、知识点比较集中,考试题量很大。主要包括三个模块:财务管理、成本会计和管理会计。表面看着比较复杂,难以理解,但是内里逻辑清晰,学员只要抓住主线和重点,有针对性的复习,通过考试并不是很难。小编整理汇总了财务成本管理历年章节真题考点,考生在备考的同时也可以通过做真题进行自我检测。进入233网校全真模拟系统刷题练习。>>进入快速刷题入口

点击关注>>【真题考点速记】【历年真题下载版】【真题视频免费看】

注册会计师《财务成本管理》历年考试真题及答案:第二章

第二节 财务比率分析

1.(2016年考试真题)【单选题】下列关于营运资本的说法中,正确的是( )。

A.营运资本越多的企业,流动比率越大

B.营运资本越多,长期资本用于流动资产的金额越大

C.营运资本增加,说明企业短期偿债能力提高

D.营运资本越多的企业,短期偿债能力越强

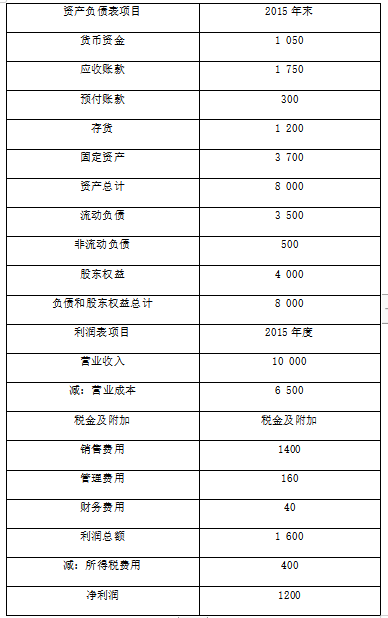

2.(2016年考试真题)【计算分析题】甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:

(1)甲公司 2015 年的主要财务报表数据(单位:万元)

假设资产负债表项目年末余额可代表全年平均水平。

(2)乙公司相关财务比率

要求:

(1)使用因素分析法,按照营业净利率.总资产周转次数.权益乘数的顺序,对2015年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明营业净利率.总资产周转次数.权益乘数 3个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。

(1)2015 年指标:营业净利率=1200/10000=12%,总资产周转次数=10000/8000=1.25,权益乘数=8000/4000=2

乙公司权益净利率=24%×0.6×1.5=21.6%

甲公司权益净利率=12%×1.25×2=30%

营业净利率变动对权益净利率的影响=(12%-24%)×0.6×1.5=-10.8%

总资产周转次数变动对权益净利率的影响=12%×(1.25-0.6)×1.5=11.7%

权益乘数变动对权益净利率的影响:12%×1.25×(2-1.5)=7.5%

(2)营业净利率是净利润占收入的比重,它的经济含义是每 1 元营业收入能够赚到的利润是多少,它评价的是企业盈利能力。

总资产周转次数的经济含义是 1年中总资产的周转次数,或者说 1 元总资产支持的营业收入,它评价的是企业的营运能力。

权益乘数的经济含义是每 1 元股东权益拥有的资产总额,它衡量的是企业的长期偿债能力。

两家公司在经营战略上存在较大差别:甲公司采取的是“低盈利.高周转”(或薄利多销)的策略,乙公司采取的是“高盈利.低周转”(或多利薄销)的策略。在财务政策上,两家公司也有很大不同:甲公司采取的是相对高风险的财务政策,财务杠杆较大;乙公司采取的是相对低风险的财务政策,财务杠杆较小。

第三节 财务预测的步骤和方法

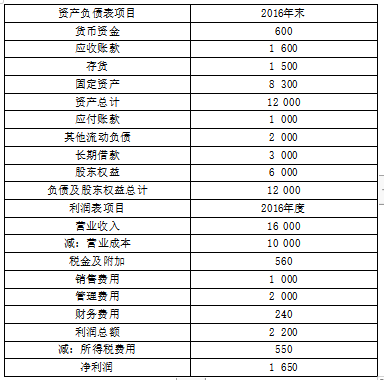

甲公司是一家新型建筑材料生产企业,为做好2017年财务计划,拟进行财务报表分析和预测。相关资料如下:

(1)甲公司2016年主要财务数据: 单位:万元

(2)公司没有优先股且没有外部股权融资计划,股东权益变动均来自留存收益。公司采用固定股利支付率政策,股利支付率为60%。

(3)销售部门预测2017年公司营业收入增长率为10%。

(4)甲公司的企业所得税税率为25%。

要求:

(1)假设2017年甲公司除长期借款外所有资产和负债与营业收入保持2016年的百分比关系,所有成本费用与营业收入的占比关系维持2016年水平,用销售百分比法初步测算公司2017年融资总需求和外部融资需求。

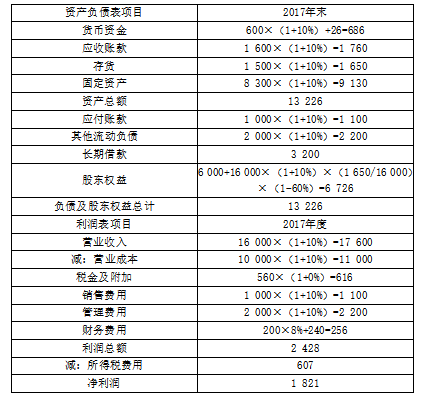

(2)假设2017年甲公司除货币资金.长期借款外所有资产和负债与营业收入保持2016年的百分比关系,除财务费用和所得税费用外所有成本费用与营业收入的占比关系维持2016年水平,2017年新增财务费用按新增长期借款期初借入计算,所得税费用按当年利润总额计算。为满足资金需求,甲公司根据要求(1)的初步测算结果,以百万元为单位向银行申请贷款,贷款利率8%,贷款金额超出融资需求的部分计入货币资金。预测公司2017年末资产负债表和2017年度利润表(结果填入下方表格中,不用列出计算过程)。

2017年外部融资需求=900-16 000×(1+10%)×(1650/16 000)×(1-60%)=174(万元)

(2)

第四节 增长率与资本需求的测算

1.(2018年考试真题)【单选题】在 计算式中,分子的“利息费用”是( )。

计算式中,分子的“利息费用”是( )。

A.计入本期现金流量表的利息支出

B.计入本期利润表的费用化利息

C.计入本期利润表的费用化利息和资产负债表的资本化利息

D.计入本期资产负债表的资本化利息

.png")