注册会计师《财务成本管理》考试科目难度较高、知识点比较集中,考试题量很大。主要包括三个模块:财务管理、成本会计和管理会计。表面看着比较复杂,难以理解,但是内里逻辑清晰,学员只要抓住主线和重点,有针对性的复习,通过考试并不是很难。小编整理汇总了财务成本管理历年章节真题考点,考生在备考的同时也可以通过做真题进行自我检测。进入233网校全真模拟系统刷题练习。>>进入快速刷题入口

点击关注>>【真题考点速记】【历年真题下载版】【真题视频免费看】

注册会计师《财务成本管理》历年考试真题及答案:第二十章

第三节 经济增加值

1.(2019年考试真题)【多选题】下列关于经济增加值的说法中,正确的有( )。

A.经济增加值为正表明经营者为股东创造了价值

B.计算经济增加值使用的资本成本应随资本市场变化而调整计

C.经济增加值是税后净营业利润扣除全部投入资本的成本后的剩余收益

D.经济增加值便于不同规模公司之间的业绩比较

2.(2020年考试真题)【多选题】市场投资分析师在评价上市公司整体业绩时,可以计算的经济增加值指标有( )。

A.披露的经济增加值

B.基本经济增加值

C.真实的经济增加值

D.特殊的经济增加值

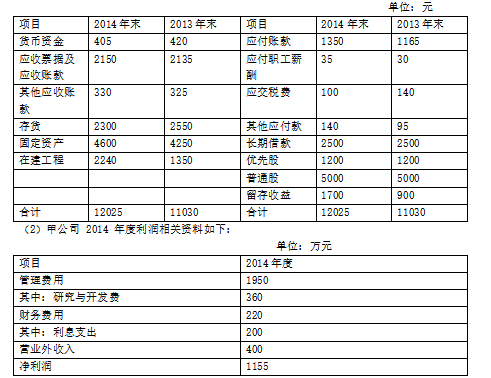

3.(2015年考试真题)【计算分析题】甲公司是一家国有控股上市公司,采用经济增加值作为业绩评价指标,目前,控股股东正对甲公司 2014 年度的经营业绩进行评价,相关资料如下:

(1)甲公司 2013 年末和 2014 年末资产负债表如下:

(3)甲公司 2014 年的营业外收入均为非经常性收益。

(4)甲公司长期借款还有 3 年到期,年利率 8%,优先股 12 万股,每股面额 100 元,票面股息率 10%,普通股β系数 1.2。

(5)无风险利率 3%,市场组合的必要报酬率 13%,公司所得税税率 25%。

要求:

(1)以账面价值平均值为权数计算甲公司的加权平均资本成本(假设各项长期资本的市场价值等于账面价值);

(2)计算 2014 年甲公司调整后税后净营业利润.调整后资本和经济增加值。(注:除平均 资本成本率按要求(1)计算的加权平均资本成本外,其余按国务院国有资产监督管理委员 会与 2013 年 1 月 1 日开始施行《中央企业负责人经营业绩考核暂行办法》的相关规定计算);

(3)回答经济增加值作为业绩评价指标的优点和缺点。

(1)债务资本成本=8%×(1-25%)=6% 普通股资本成本=3%+1.2×(13%-3%)=15%

长期借款所占比重=[(2500+2500)/2]/[(2500+2500)/2+(1200+1200)/2+ (5000+5000)/2+(1700+900)/2]=25%

优先股所占比重=[(1200+1200)/2]/[(2500+2500)/2+(1200+1200)/2+(5000+5000) /2+(1700+900)/2]=12%

普通股及留存收益所占比重=[(5000+5000)/2+(1700+900)/2]/[(2500+2500)/2+ (1200+1200)/2+(5000+5000)/2+(1700+900)/2]=63%

加权平均资本成本=6%×25%+10%×12%+15%×63%=12.15%

(2)调整后税后净营业利润=1155+(200+360)×(1-25%)-400×50%×(1-25%)=1425(万元)

平均所有者权益=(1200+1200)/2+(5000+5000)/2+(1700+900)/2=7500(万元)

平均负债=(1350+1165)/2+(35+30)/2+(140)/2+(140+95)/2+(2500+2500)/2=4027.5(万元)

平均无息流动负债=(1350+1165)/2+(35+30)/2+(140)/2+(140+95)/2=1527.5 (万元)

平均在建工程=(2240+1350)/2=1795(万元)

调整后资本=7500+4027.5-1527.5-1795=8205(万元)

经济增加值=1425-8205×12.15%=428.09(万元)

(3)优点:

①经济增加值考虑了所有资本的成本,更真实地反映了企业的价值创造能力。

②经济增加值不仅仅是一种业绩评价指标,它还是一种全面财务管理和薪金激励体制的框架。经济增加值的吸引力主要在于它把资本预算业绩评价和激励报酬结合起来。

③在经济增加值的框架下,公司可以向投资人宣传他们的目标和成就,投资人也可以用经济增加值选择最有前景的公司。经济增加值还是股票分析家手中的一个强有力的工具。

④实现了企业利益,经营者利益和员工利益的统一,激励经营者和所有员工为企业创造更多价值。

⑤能有效遏制企业盲目扩张规模以追求利润总量和增长率的倾向,引导企业注重长期价值创造。

缺点: ①仅对企业当期或未来1-3年价值创造情况进行衡量和预判,无法衡量企业长远发第展战略的价值创造情况。

②EVA计算主要基于财务指标,无法对企业的营运效率与效果进行综合评价。

③不同行业,不同发展阶段.不同规模等的企业,其会计调整项和加权平均资本成本各不相同,计算比较复杂,影响指标的可比性。

④不便于比较不同规模公司的业绩(经济增加值是绝对数指标)。

⑤不便于对处于不同成长阶段的公司进行业绩比较(例如,处于成长阶段的公司经济增加值较少,而处于衰退阶段的公司经济增加值可能较高)。

⑥如何计算经济增加值尚存在许多争议,这些争议不利于建立一个统一的规范。

第四节 平衡计分卡

1.(2015年考试真题)【多选题】在使用平衡计分卡进行企业业绩评价时,需要处理几个平衡,下列各项中,正确的有( )。

A.外部评价指标与内部评价指标的平衡

B.定期评价指标与非定期评价指标的平衡

C.财务评价指标与非财务评价指标的平衡

D.成果评价指标与驱动因素评价指标的平衡

2.(2015年考试真题)【多选题】下列各项中,属于平衡计分卡内部业务流程维度业绩评价指标的有( )。

A.息税前利润

B.资产负债率

C.单位生产成本

D.存货周转率

.png")