年底年初,是会计从业者最忙的时候,希望大家合理安排好时间,完成每年的继续教育。如果想要在会计行业中成为佼佼者,参加继续教育是必不或缺的。其中部分会计考试还有明确规定:从事会计工作的人员、不从事会计工作但具有会计专业技术资格(即拥有会计相关证书)的人员都必须参加信息采集和继续教育!否则无法考证更或者已获证书可能被取消!

那么问题来了,我到底需不需要参加继续教育呢?又要去哪里参加继续教育?小编整理了继续教育热点问题答疑为大家详解!

Q1:哪些人要参加继续教育?

A:一是持有会计证的人群,二是从事会计工作的人。凡是符合这两个条件任一都要参加继续教育。

Q2:什么时候要继续教育?

A:若今年取得证书,明年就要继续教育。若从事会计工作而没有会计证书,开始工作的第二年就要继续教育。

按照往年,继续教育一般会从当年度2月开始陆续开展,大多数地区是8、9月开始的,直至年底结束。

Q3:怎么参加继续教育?

A:继续教育有几种方式选择:

①参加继续教育管理部门组织的继续教育培训、高端人才培训、专业技术资格考试等相关考试、专业会议等;

②参加会计继续教育机构或用人单位组织的继续教育培训;

③承担继续教育管理部门或组织的研究课题、发表会计论文、出版会计类书籍、参加注册会计师、资产评估师、税务师等继续教育培训;

④继续教育管理部门认可的其他形式。

大多数会计人可以通过网络做题来完成继续教育。在继续教育机构或者用人单位组织的培训后做题;也可以登录当地的会计网站的继续教育栏目,通过会计档案号和密码登录,做题。

Q4:怎么证明自己完成了继续教育?网址是什么?

A:登录当地的财政厅网站,进入继续教育查询相关栏目,输入信息就可以查到继续教育的情况。

| 各省会计人员继续教育网址汇总 | |||

|---|---|---|---|

| 省份 | 继续教育网址 | 省份 | 继续教育网址 |

| 北京 | 北京市财政局会计人员管理系统 | 安徽 | 安徽省财政厅会计管理 |

| 天津 | 天津会计 | 福建 | 福建会计人员信息管理平台 |

| 上海 | 上海市会计人员信息管理系统 | 江西 | 江西会计综合管理服务平台 |

| 重庆 | 重庆会计之家 | 山东 | 山东会计信息网 |

| 河北 | 河北省会计人员管理服务系统 | 河南 | 河南省会计管理服务平台 |

| 山西 | 山西会计之星 | 湖北 | 湖北省会计人员信息采集系统 |

| 辽宁 | 辽宁会计管理综合服务平台︱大连会计 | 湖南 | 湖南会计信息网 |

| 吉林 | 吉林财政厅会计网 | 广东 | 广东省会计信息服务平台︱深圳会计管理平台 |

| 黑龙江 | 黑龙江省财政厅会计管理局 | 海南 | 海南省会计人员继续教育网络培训平台 |

| 江苏 | 江苏省财政厅 | 四川 | 四川会计服务 |

| 浙江 | 浙江会计之家 | 贵州 | 贵州省财政会计网 |

| 甘肃 | 甘肃会计 | 云南 | 云南财政会计管理网 |

| 青海 | 青海省会计信息服务平台 | 陕西 | 陕西会计网 |

| 内蒙古 | 内蒙古会计网 | 广西 | 广西壮族自治区财政厅 |

| 新疆 | 新疆会计人员服务平台 | 西藏 | 西藏自治区会计网 |

| 宁夏 | 宁夏会计信息网 | ||

Q5:通过注册会计师单科考试可以抵继续教育吗?

A:根据国家财政部有关规定,参加全国会计专业技术资格考试等会计相关考试,通过一门科目的考生,可以按规定抵免当年度的会计继续教育。

Q6:继续教育内容包括那些?

答:包括公需科目和专业科目。公需科目包括专业技术人员应当普遍掌握的法律法规、政策理论、职业道德、技术信息等基本知识; 专业科目包括会计专业技术人员从事会计工作应当掌握的财务会计、管理会计、财务管理、内部控制与风险管理、会计信息化、会计职业道德、财税金融、会计法律法规等相关专业知识。

考取注册会计师证书的考生大多都会选择从易到难,因此在通过注册会计师考试前考取了初级,中级会计资格证书,都需进行继续教育;在考取了注册会计师考试证书后,还需遵守《中国注册会计师继续教育制度》,此前中注协颁布了最新版《中国注册会计师继续教育制度》该制度自2022年1 月1日起施行,具体继续教育制度如下:

中国注册会计师继续教育制度

第一章 总则

第一条 为规范中国注册会计师继续教育工作,不断保持和提升注册会计师的专业胜任能力,根据《中华人民共和国注册会计师法》和《中国注册会计师协会章程》等有关规定,制定本制度。

第二条 本制度适用于取得中国注册会计师证书的注册会计师。

注册会计师作为保持和提高专业胜任能力的责任主体,享有继续教育的会员权利和履行继续教育的会员义务。

继续教育贯穿于注册会计师执业生涯的始终,注册会计师应当按照本制度的要求接受继续教育。

第三条 中国注册会计师协会(以下简称中注协)建立注册会计师继续教育管理机制,充分发挥各省、自治区、直辖市注册会计师协会(以下简称地方注协)和会计师事务所(以下简称事务所)在注册会计师继续教育中的作用。

中注协、地方注协、事务所应当保障注册会计师继续教育经费投入。

第二章 继续教育的组织管理

第四条 注册会计师继续教育实行统一管理,分级负责实施。

第五条 中注协负责全国注册会计师继续教育的组织管理和协调工作。具体包括:

(一)制定注册会计师继续教育规划和制度。

(二)组织开发注册会计师继续教育课程体系。

(三)编制并组织实施注册会计师年度继续教育工作要点。

(四)指导和评价地方注协的继续教育工作。

(五)监督和指导事务所内部培训资格的认定,并进行抽查。

(六)举办及委托举办各类培训。

(七)全国注册会计师继续教育组织管理的其他职责。

第六条 地方注协负责本地区注册会计师继续教育的组织管理工作。具体包括:

(一)结合本制度制定本地区继续教育实施办法。

(二)根据中注协注册会计师年度继续教育工作要点,编制并组织实施本地区年度继续教育计划。

(三)组织本地区注册会计师参加中注协举办及委托举办的各类培训。

(四)开展注册会计师普及性、本地化、特色化培训工作。

(五)结合本制度制定本地区事务所内部培训资格认定管理办法,审核认定本地区事务所内部培训资格,并报中注协备案。指导、监督、评价本地区事务所内部培训工作。

(六)地方注协应当通过行业管理信息系统,动态报备培训相关材料和数据,包括:继续教育实施办法、年度继续教育计划、具体实施情况、年度培训总结等。

(七)本地区注册会计师继续教育组织管理的其他职责。

第七条 事务所负责本所注册会计师继续教育的组织管理工作,并提供必要的学习条件和经费保障。具体包括:

(一)建立健全本所注册会计师继续教育办法。

(二)编制本所注册会计师年度继续教育计划。

(三)组织本所注册会计师参加注册会计师协会举办或委托举办的各类培训。

(四)开展多种形式的内部培训。

(五)本所继续教育组织管理的其他职责。

第八条 注册会计师应当在取得执业资格后接受继续教育。

注册会计师应当真实、完整地保管与继续教育有关的记录和证明材料,并应按注册会计师协会的要求提交相关记录和证明材料。

第九条 受托举办培训班的培训机构,应当按照注册会计师协会的规划和要求及本制度的规定,合理设计培训内容,选择科学适用的培训方式,聘请具有胜任能力的师资,并向注册会计师协会报告培训班实施情况和培训结果。

培训机构应当向培训合格的注册会计师提供证明文件,并妥善保管相关资料,保管期至少三年。

第十条 事务所或事务所分所具备下列条件的,可在每年年初向所在地注协申请内部培训资格:

(一)至少50名注册会计师。

(二)具有健全的内部培训制度和科学的培训计划。

(三)设有专门从事培训工作的职能部门和人员。

(四)能够提供符合培训要求的师资、场地和设施。

第十一条 具有内部培训资格的事务所应当通过行业管理信息系统,动态报备培训相关材料和数据,包括:本所继续教育办法、年度继续教育计划、具体实施情况、年度培训总结等。

第十二条 地方注协在确认事务所内部培训资格时,应当履行相应的审核程序和在行业内公示程序,并开展定期考核。

具有内部培训资格的事务所开展的内部培训,经地方注协评估,认可其继续教育学时。

第十三条 中注协对地方注协认可的内部培训资格进行不定期抽查,并将抽查结果向地方注协通报。发现不符合条件的事务所,责令地方注协取消其内部培训资格,且三年内不得再次申请。被取消内部培训资格的事务所,当年开展的内部培训不予确认学时。

第十四条 事务所有内部培训资格并设立分所的,分所所在地注协,应当对事务所统一实施的培训予以认可。

分所注册会计师接受总所统一培训时,分所应当提前将总所内部培训资格、年度培训计划、培训师资等相关材料报所在地方注协审核。

分所注册会计师完成培训后申请确认学时的,应当提交证明材料,报分所所在地注协确认学时。证明材料包括由总所所在地注协出具或者书面认可的培训证明、参加培训相关材料等。

第三章 继续教育的内容、形式与学时

第十五条 注册会计师继续教育的内容应当体现党的路线、方针、政策,职业发展目标,所处的职业领域和发展阶段的差异以及职业环境的变化,包括与保持和提升专业胜任能力相关的技术胜任能力、职业技能、职业价值观、道德与态度以及实务经历等。

第十六条 继续教育形式包括投入法形式和产出法认可的其他形式。

第十七条 投入法的继续教育形式是指注册会计师参加面授培训和网络录播培训。

面授培训指注册会计师行业党委、注册会计师协会、事务所组织的面授培训班(含在线直播培训)、专业论坛、研讨会等。

网络录播培训是指注册会计师协会、事务所建设或认可的网络培训平台提供的培训。

注册会计师参加以上形式的继续教育,至少45分钟为一个学时,按照实际参加时间确认。

第十八条 产出法认可的其他形式是指与执业相关的专业活动及成果。

认可的继续教育形式按下列标准确认学时:

(一)担任中注协或地方注协举办或者委托培训机构举办的各类培训班授课人、专业论坛或研讨会的演讲人,按实际授课或演讲时间的三倍折算学时,每年最多可确认24个学时。

(二)参加行业标准、制度研究起草工作,每项可折算8个学时,每年最多可确认24个学时。

(三)参加行业执业质量检查,每天可折算4个学时,每年最多可确认24个学时。

(四)担任注册会计师考试命题阅卷专家、行业高端人才选拔测试的命题专家和考官,每半天可折算4个学时,每年最多可确认24个学时。

(五)参与行业发展研究相关工作,每项可折算4个学时,每年最多可确认12个学时。

(六)参与行业国际事务,担任国际会计审计等专业组织委员、顾问等职务并参加相关会议,每半天可折算4个学时,每年最多可确认24个学时;整理、研究行业国际事务相关材料,每次可折算2个学时,每年最多可确认10个学时。

(七)参加行业信息化专项工作,每项可折算8个学时,每年最多可确认24个学时。

(八)参加中注协团体标准研究起草工作,相关标准通过技术审查并发布,每项可折算8个学时,每年最多可确认24个学时。

(九)公开出版相关专业著作、承担相关课题研究,每项可折算12个学时,每年最多可确认24个学时;在核心刊物公开发表专业论文,每篇可折算8个学时,每年最多可确认24个学时,非核心期刊公开发表专业论文减半确认学时。

(十)参加会计审计相关专业在职学位教育并取得学位的,当年可确认24个学时;参加其他专业在职学位教育并取得学位的,减半确认学时。

(十一)取得高级专业技术资格证书,或取得境外专业资格,当年可确认16个学时。

(十二)在高校担任校外导师且承担会计、审计相关学科教学任务,任职期间每年可确认24个学时。

(十三)本制度中未明确的其他继续教育形式和学时,由中注协或地方注协认定。其中,地方注协认定的,应当将认定的其他继续教育形式及学时情况报中注协备案。

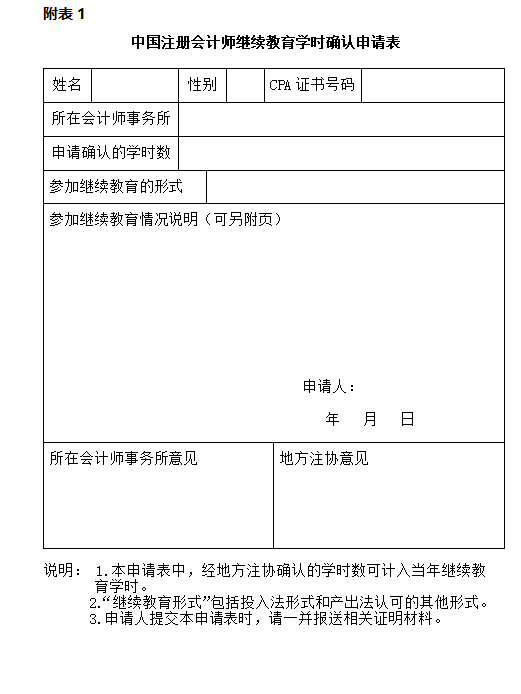

参加本条所列继续教育的,应当填写学时确认申请表,连同有关证明材料一并提交所在地注协确认。同时申请多种形式的,可合并确认学时,每年最多确认24个学时。

第十九条 注册会计师继续教育每年为一个考核周期,从1月1日起至当年12月31日止。注册会计师每年接受继续教育累计不得少于40个学时。本年度的继续教育学时仅在当年有效。

有关职业道德的培训,每个周期不得少于4个学时。

面授培训,每个周期不少于16个学时。遇有不可抗力因素影响面授培训,经中注协批准可由网络录播培训代替。

第二十条 存在下列情形之一,可以向所在的地方注协提出书面申请,经批准可不参加当年度继续教育培训。

(一)在境外停留半年以上的。

(二)生育休产假的。

(三)休病假半年以上的。

(四)7月1日之后新注册的。

第四章 继续教育学时的确认与考核

第二十一条 地方注协负责确认和登记本地区注册会计师继续教育学时,并考核其完成情况。

对当年未完成规定继续教育学时的注册会计师,由地方注协进行公告,并按照《注册会计师任职资格检查办法》相关规定处理。

第二十二条 注册会计师继续教育实行考试、考核制度。考试、考核不合格者,不计算继续教育学时,同时将培训结果通报所在事务所。

第二十三条 注册会计师有下列行为之一,取消相应的继续教育学时:

(一)提供虚假证明材料骗取继续教育学时。

(二)由他人代替参加继续教育培训。

(三)严重违反继续教育有关培训纪律和管理制度。

第二十四条 注册会计师应将继续教育相关资料妥善保管三年,并在地方注协检查或抽查时予以提供。

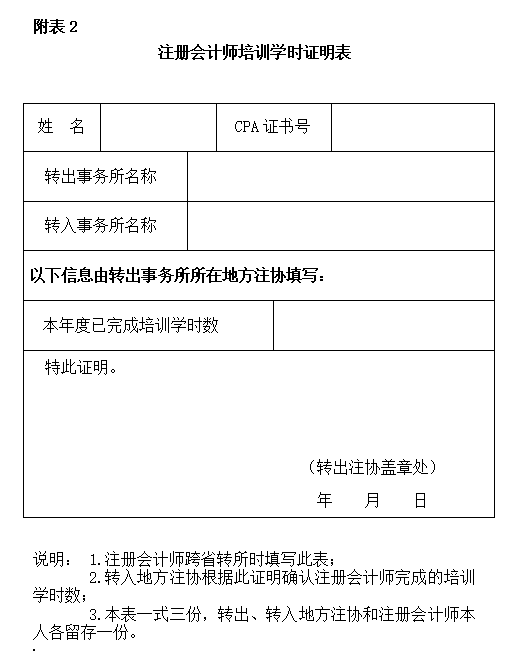

第二十五条 转会的注册会计师,转出地方注协已经确认的继续教育学时,转入地方注协应当予以认可。

第五章 附则

第二十六条 本制度自2022年1 月1日起施行。2006年9月13日发布的《中国注册会计师继续教育制度》及2008年9月16日发布的《〈中国注册会计师继续教育制度〉补充规定》同时废止。

附件原文:中国注册会计师继续教育制度.docx