233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP免费看注会历年真题解读视频!

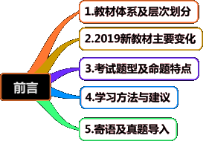

前言

目 录

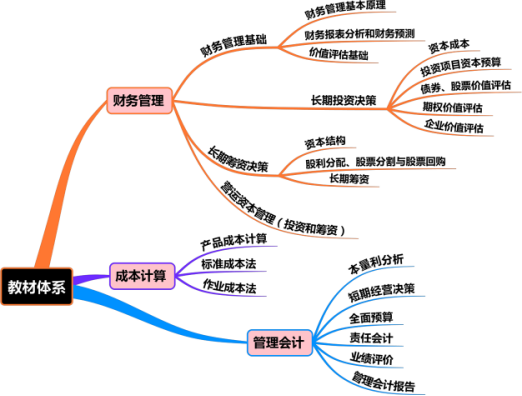

一、教材体系及层次划分

(一)教材体系

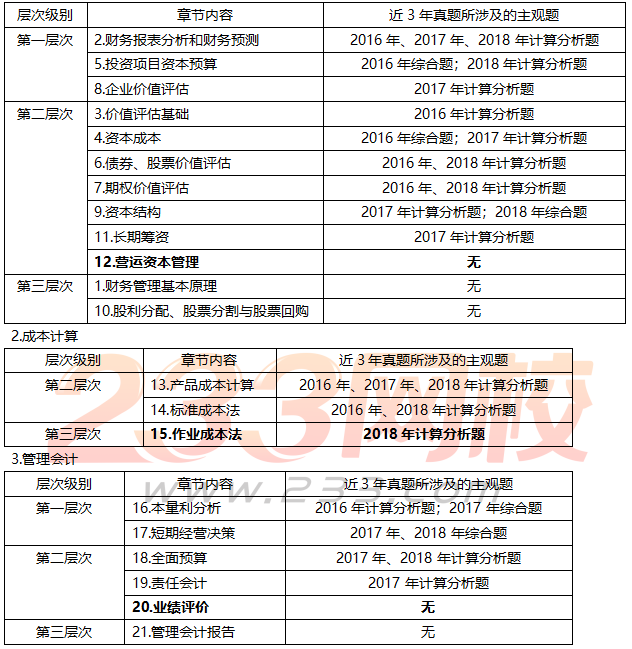

(二)层次划分

1.财务管理

三、考试题型及命题特点

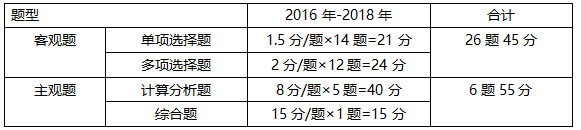

(一)考试题型

(二)命题特点

1.客观题考核内容涉及面较广,基本实现对教材的全覆盖,且以往考过的知识点有可能重复出现。

2.客观题难度不大,主要以教材为依据出题,但其中的计算型考题有比重上升的趋势。

3.主观题难度略有下降,但涉及的考点范围逐渐变大。

4.部分计算分析题较为独立,通常根据某一章节命题(偶尔也出现跨章节考题),难度不大。综合题跨章节命题,部分要求有一定的综合性,需要使用之前步骤的结果,总体难度适中。

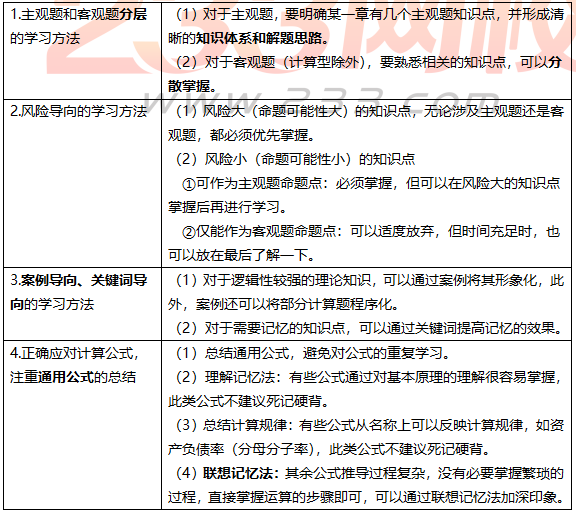

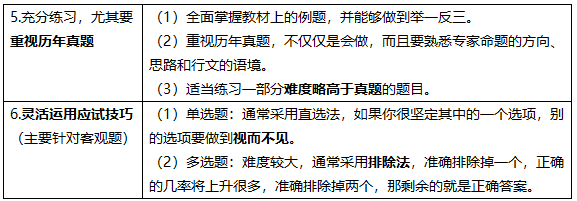

四、学习方法与建议

五、寄语及真题导入

信心+努力+坚持!、

(二)真题导入

【例题1·单选题】(2018年)目前甲公司有累计未分配利润1000万元,其中上年实现的净利润500万元,公司正在确定上年利润的具体分配方案,按法律规定,净利润至少要提取10%的盈余公积金,预计今年需增加长期资本800万元,公司的目标资本结构是债务资本占40%,权益资本占60%,公司采用剩余股利政策,应分配的股利是( )万元。

A.20 B.0 C.520 D.480

【233网校答案】A

【233网校解析】剩余股利政策,是指公司有良好的投资机会时,根据一定的目标资本结构,测算出投资所需的权益资本,先从盈余当中留用,然后将剩余的盈余作为股利予以分配。应分配的股利=500-800×60%=20(万元)。

【例题2·单选题】(2018年)甲公司生产甲、乙两种联产品,2018年9月,甲、乙产品在分离前发生联合成本32万元,甲产品在分离后无需继续加工,直接出售,销售总价30万元;乙产品需继续加工,尚需发生加工成本10万元,完工后销售总价20万元。采用可变现净值法分配联合成本,甲产品应分摊的联合成本是( )万元。

A.8 B.19.2 C.12.8 D.24

【233网校答案】D

【233网校解析】乙产品的可变现净值=20-10=10(万元),甲产品应分摊的联合成本=32/(30+10)×30=24(万元)。

【例题3·单选题】(2018年)甲公司生产销售乙、丙、丁三种产品,固定成本50000元。除乙产品外,其余两种产品均盈利。乙产品销售量2000件,单价105元,单位成本110元(其中,单位直接材料成本20元,单位直接人工成本35元,单位变动制造费用45元,单位固定制造费用10元)。假定生产能力无法转移,在短期经营决策时,决定继续生产乙产品的理由是( )。

A.乙产品单价大于55元 B.乙产品单价大于20元

C.乙产品单价大于100元 D.乙产品单价大于80元

【233网校答案】C

【233网校解析】在短期内,如果企业的亏损产品能够提供正的边际贡献,就应该继续生产乙产品。乙产品的单位变动成本=单位直接材料成本+单位直接人工成本+单位变动制造费用=20+35+45=100(元),所以乙产品单价大于100元,就应该继续生产乙产品。

——本内容来自233网校注册会计师《财务成本管理》精讲班课程讲义,版权归233网校,禁止转载,违者必究!

| 考试难度提高→速来领取注册会计师备考资料>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】