233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP获取注册会计师免费题库!

第四章 资本成本

第30讲 资本成本的概念和用途

第四章 资本成本

课件使用说明:

1.标注“了解”字样的内容,通常考试可能性低或知识点非常简单(无须深入理解),为了凸显复习的重点,后续讲授过程中稍作讲解;对于学习时间充足的学生,可以适当了解一下。对于前述已经介绍的类似知识点,为了避免重复讲解,也标注“了解”字样。

2.对于非计算型考点(主要指客观题考点),在章节最后不进行“本章重点内容总结”。

3.课件中对考点标注几颗星,就代表大纲能力等级为几级。

4.课件中的例题仅仅针对部分考点展开,课后需要加大习题的练习量。

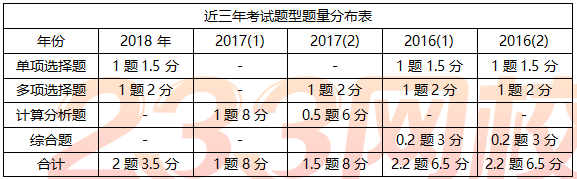

一、本章考情分析

本章主要讲解债务资本成本、普通股资本成本和加权平均资本成本的计算,是后续相关章节(如投资项目资本预算、企业价值评估等)的基础,近三年考试平均分值为6分左右,2018年分值为3.5分,题型可能为客观题,还可能涉及计算分析题,尤其要关注与其他章节结合出现综合题,属于重要章节(第二层次)。

二、教材主要变化

1.资本成本的影响因素中删除了“股利政策”这个因素;

2.β值的驱动因素中删除了“收益的周期性”这个因素。

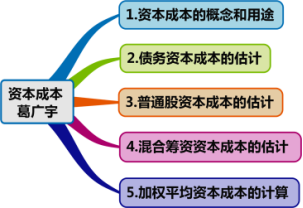

三、本章知识框架

第一节 资本成本的概念和用途

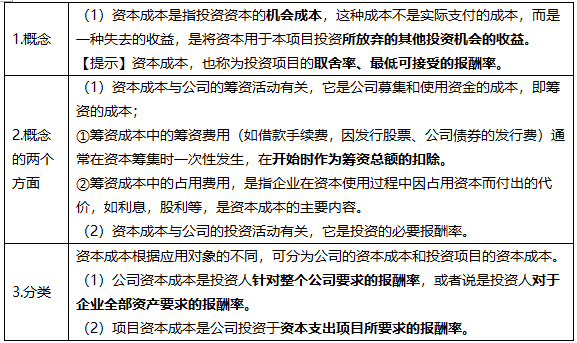

【考点一】资本成本的概念(★)

2016年多选题

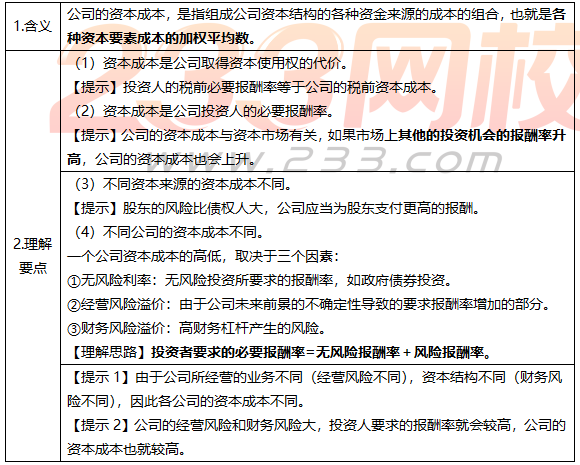

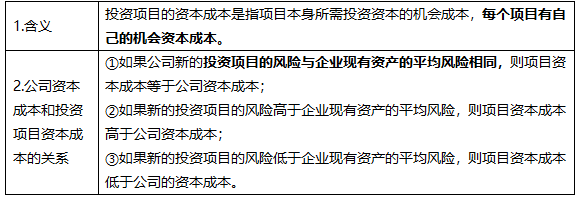

(一)资本成本的概念

(二)公司的资本成本

(三)投资项目的资本成本

【例题1-多选题】(2016年)下列关于投资项目资本成本的说法中,正确的有( ) 。

A.资本成本是投资项目的取舍率

B.资本成本是投资项目的必要报酬率

C.资本成本是投资项目的机会成本

D.资本成本是投资项目的内含报酬率

【233网校答案】ABC

【233网校解析】投资项目资本成本是项目本身所需投资资本的机会成本,是公司投资于资本支出项目所要求的必要报酬率。也称为投资项目的取舍率、最低可接受的报酬率。选项D,项目的内含报酬率是真实的报酬率,不是资本成本。

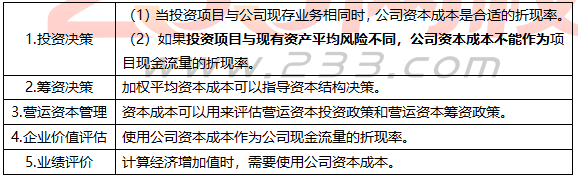

【考点二】资本成本的用途(★)

【提示】资本成本是连接投资和筹资的纽带,公司在筹资活动中寻求资本成本最小化,与此同时,投资于报酬高于资本成本的项目并力求净现值最大化。

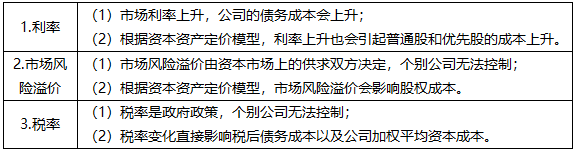

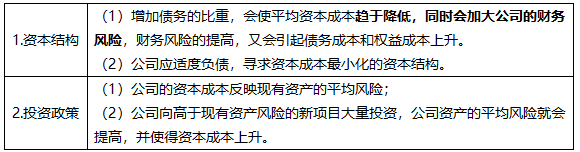

【考点三】资本成本的影响因素(★)

(一)外部因素

(二)内部因素(2019年变化)

——本内容来自233网校注册会计师《财务成本管理》精讲班课程讲义,版权归233网校,禁止转载,违者必究!

| 考试难度提高→速来领取注册会计师备考资料>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】