233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP获取注册会计师免费题库!

第二章 财务报表分析和财务预测

第6讲 长期偿债能力比率、劳动能力比率

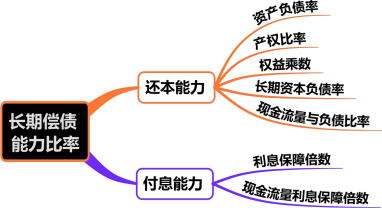

【考点二】长期偿债能力比率(★★)

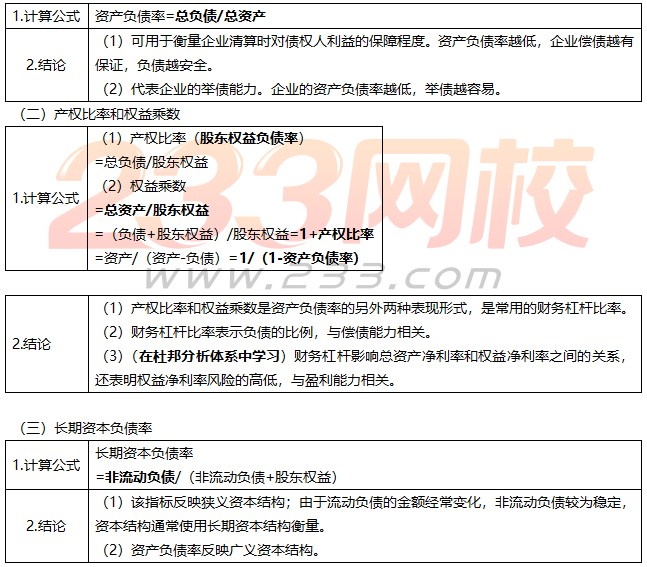

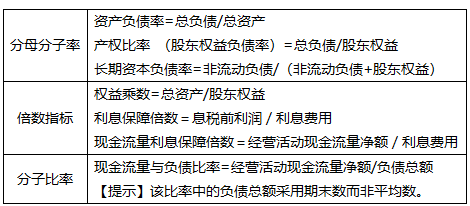

(一)资产负债率

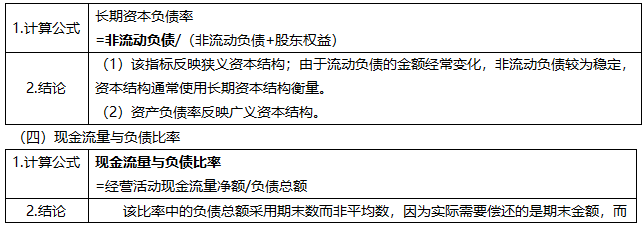

(三)长期资本负债率

![]()

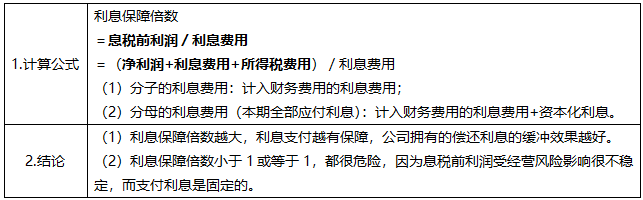

(五)利息保障倍数

【例题3·单选题】(2018年)在“利息保障倍数=(净利润+利息费用+所得税费用)/利息费用”计算式中,分子的“利息费用”是( )。

A.计入本期现金流量表的利息支出 B.计入本期利润表的费用化利息

C.计入本期利润表的费用化利息和资产负债表的资本化利息 D.计入本期资产负债表的资本化利息

【233网校答案】B

【233网校解析】分子的“利息费用”是指计入本期利润表中财务费用的利息费用;分母的“利息费用”是指本期的全部应付利息,不仅包括计入利润表中财务费用的利息费用,还包括计入资产负债表固定资产等成本的资本化利息。

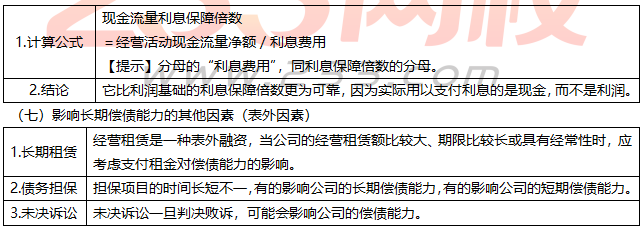

(六)现金流量利息保障倍数

【例题4·多选题】下列各项中,影响企业长期偿债能力的事项有( )。(2009年)

A.未决诉讼

B.债务担保

C.长期租赁

D.或有负债

【233网校答案】ABCD

【233网校解析】债务担保与未决诉讼,都有可能涉及到或有负债,因此,本题所有选项都会影响企业的长期偿债能力。

【总结】长期偿债能力比率

【考点三】营运能力比率(★★)

营运能力比率是衡量公司资产管理效率的财务比率。

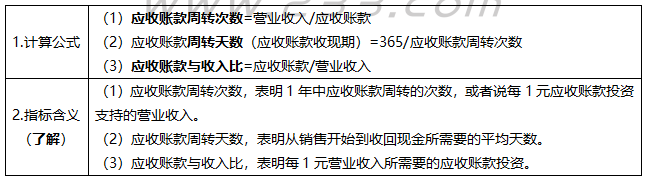

(一)应收账款周转率

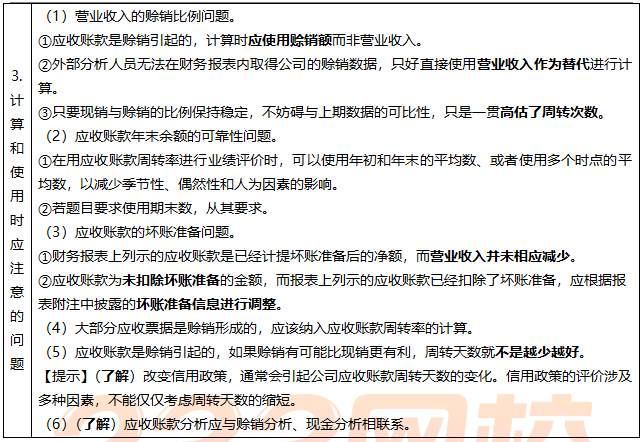

【例题5·单选题】甲公司的生产经营存在季节性,每年的6月到10月是生产经营旺季,11月到次年5月是生产经营淡季。如果使用应收账款年初余额和年末余额的平均数计算应收账款周转次数,计算结果会( )。(2014年)

A.高估应收账款周转速度 B.低估应收账款周转速度

C.正确反映应收账款周转速度 D.无法判断对应收账款周转速度的影响

【233网校答案】A

【233网校解析】应收账款的年初余额和年末余额都是该企业的生产经营淡季,应收账款数额较少,因此用应收账款年初余额和年末余额的平均数计算,会高估应收账款周转速度。

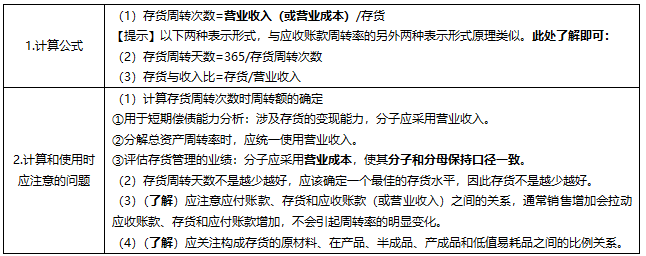

(二)存货周转率

【例题6?单选题】甲公司是一家电器销售企业,每年6月到10月是销售旺季,管理层拟用存货周转率评价全年存货管理业绩,适合使用的公式是( )。(2015年)

A.存货周转率=营业收入/(∑各月末存货/12)

B.存货周转率=营业收入/[(年初存货+年末存货/2)]

C.存货周转率=营业成本/[(年初存货+年末存货/2)]

D.存货周转率=营业成本/(∑各月末存货/12)

【233网校答案】D

【233网校解析】评估存货管理的业绩,应采用营业成本计算存货周转率,使其分子和分母保持口径一致。甲公司为季节性企业,使用年末和年初的平均数,代表性有所增强,但仍无法消除季节性企业年末数据的特殊性,应该采用各月的平均数,对于季节性企业的存货周转率的计算更加准确。

(三)流动资产周转率(与应收账款周转率原理类似,该部分了解)

【总结】营运能力比率

——本内容来自233网校注册会计师《财务成本管理》精讲班课程讲义,版权归233网校,禁止转载,违者必究!

| 考试难度提高→速来领取注册会计师备考资料>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】