233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP获取注册会计师免费题库!

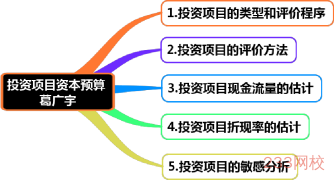

第五章 投资项目资本预算

第36讲 投资项目的类型和评价程序、投资项目的评价方法(一)

课件使用说明:

1.标注“了解”字样的内容,通常考试可能性低或知识点非常简单(无须深入理解),为了凸显复习的重点,后续讲授过程中稍作讲解;对于学习时间充足的学生,可以适当了解一下。对于前述已经介绍的类似知识点,为了避免重复讲解,也标注“了解”字样。

2.对于非计算型考点(主要指客观题考点),在章节最后不进行“本章重点内容总结”。

3.课件中对考点标注几颗星,就代表大纲能力等级为几级。

4.课件中的例题仅仅针对部分考点展开,课后需要加大习题的练习量。

一、本章考情分析

本章主要讲解投资项目的评价方法、现金流量的估计、折现率的估计及敏感分析等内容,近三年考试平均分值为8分左右,2018年分值为10分,题型可能为客观题,还可能涉及计算分析题,尤其要关注与其他章节结合出现综合题,属于非常重要章节(第一层次)。

近三年考试题型题量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

单项选择题 | - | - | - | - | - |

多项选择题 | 1题2分 | 1题2分 | - | - | - |

计算分析题 | 1题8分 | - | - | - | - |

综合题 | - | - | - | 0.8题12分 | 0.8题12分 |

合计 | 2题10分 | 1题2分 | - | 0.8题12分 | 0.8题12分 |

二、本章知识框架

第一节 投资项目的类型和评价程序

【考点一】投资项目的类型(★)

| 1.按投资对象分类 |

(了解)

| (1)新产品开发或现有产品的规模扩张项目。通常需要添置新的固定资产,并增加企业的营业现金流入。 |

(2)设备或厂房的更新项目。通常需要更换固定资产,但不改变企业的营业现金收入。

(3)研究与开发项目。

(4)勘探项目。

(5)其他项目。包括劳动保护设施建设、购置污染控制装置等。

| 2.按投资项目之间的相互关系分类 |

| (1)独立项目 |

①独立项目是相容性投资,各投资项目之间互不关联、互不影响,可以同时并存。

②独立投资项目决策考虑的是方案本身是否满足某种决策标准(可行性分析)。

(2)互斥项目

①互斥项目是非相容性投资,各投资项目之间相互关联、相互替代,不能同时并存。

②互斥投资项目决策考虑的是各方案之间的互斥性,也许每个方案都是可行方案,但需从中选择最优方案。

【考点二】投资项目的评价程序(★)

1. 提出各种项目的投资方案;

2. 估计投资方案的相关现金流量;

3. 计算投资方案的价值指标(如净现值、内含报酬率等);

4. 比较价值指标与可接受标准;

5. 对已接受的方案进行敏感分析。

第二节 投资项目的评价方法

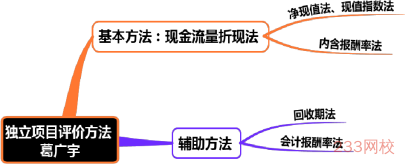

【考点一】独立项目的评价方法(★★★)

(一)净现值(NPV)

1.含义 | 净现值是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额,是评价项目是否可行的最重要的指标。 |

2.计算公式 | (1)净现值 |

=Σ各年现金净流量现值

=Σ未来现金流入的现值-Σ未来现金流出的现值

(2)折现率的确定:假设原始投资是按资本成本借入的,采用项目资本成本作为折现率。

| 3.决策 原则 |

| (1)净现值大于0,表明投资报酬率大于资本成本,该项目可以增加股东财富,应予采纳; |

(2)净现值等于0,表明投资报酬率等于资本成本,不改变股东财富,可选择采纳或不采纳该项目;

(3)净现值小于0,表明投资报酬率小于资本成本,该项目将减损股东财富,应予放弃。

| 4.优缺点 |

| (1)优点:具有广泛的适用性,在理论上也比其他方法更完善。 |

(2)缺点:绝对值指标,在比较投资额不同的项目时有一定的局限性。

(二)现值指数(PI)

| 1.含义 |

| 现值指数,是指投资项目未来现金净流量总现值与原始投资额总现值的比值,亦称现值比率或获利指数。 |

| 2.计算公式 |

| 现值指数=未来现金净流量总现值/原始投资额总现值 |

| 3.决策原则 |

| 当现值指数大于1时,投资项目可行。 |

| 4.与净现值指标的比较 |

| (1)现值指数:相对数指标,反映投资效率; |

(2)净现值:绝对数指标,反映投资效益。

【例题1·计算题】设企业的资本成本为10%,有两项投资项目,有关数据如下表所示。

| 投资项目数据 单位:万元 |

年份 | A项目 | B项目 | ||||

净利润 | 折旧 | 现金净流量 | 净利润 | 折旧 | 现金净流量 | |

0 |

|

| -20000 |

|

| -9000 |

1 | 1800 | 10000 | 11800 | -1800 | 3000 | 1200 |

2 | 3240 | 10000 | 13240 | 3000 | 3000 | 6000 |

3 |

|

|

| 3000 | 3000 | 6000 |

合计 | 5040 |

| 5040 | 4200 |

| 4200 |

(1)计算两个项目的净现值。

净现值(A)

=(11800×0.9091+13240×0.8264)-20000

=21669-20000

=1669(万元)

净现值(B)

=(1200×0.9091+6000×0.8264+6000×0.7513)-9000

=10557-9000=1557(万元)

(2)计算两个项目的现值指数。

现值指数(A)

=(11800×0.9091+13240×0.8264)÷20000

=21669÷20000

=1.08

现值指数(B)

=(1200×0.9091+6000×0.8264+6000×0.7513)÷9000

=10557÷9000=1.17

(3)B项目的效率高,A项目的效益大,现值指数和净现值各有自己的用途。那么,是否可以认为B项目比A项目好呢?不一定,因为它们持续的时间不同,现值指数消除了投资额的差异,但是没有消除项目期限的差异。

(三)内含报酬率(IRR)

| 1.含义 |

| (1)内含报酬率,是指能够使未来现金流入量 现值等于未来现金流出量现值的折现率,或者说是使投资项目净现值为零的折现率。 |

(2)内含报酬率是根据项目的现金流量计算的,是项目本身的投资报酬率。

【提示】净现值法和现值指数法虽然考虑了时间价值,可以说明投资项目的报酬率高于或低于资本成本,但没有揭示项目本身可以达到的报酬率是多少。

| 2.计算公式 |

| 计算思路:令NPV=0,求折现率。 |

(1)原始投资一次支出,每年现金净流入量相等(插值法)

①未来每年现金净流量×年金现值系数-原始投资额现值=0,即:

(P/A,IRR,n)=原始投资额现值/每年现金净流量

②利用年金现值系数表,采用插值法计算IRR。

(2)未来每年现金净流量不相等时(逐步测试结合插值法)

①逐步测试找到一个使净现值大于零,另一个使净现值小于零的两个最接近的折现率;

②采用插值法计算IRR。

【提示】上述计算思路,为了说明内含报酬率是通过令NPV=0计算折现率而得到的(该折现率为实际可能达到的投资报酬率);并不代表用净现值指标分析时,该方案净现值为零,因为净现值指标采用的是预先设定的折现率(即必要投资报酬率)。

| 3.决策原则 |

| 当内含报酬率高于投资项目的资本成本时,投资项目可行。 |

【例题2·计算题】A公司拟购入一台新型设备,购价为160万元,使用年限10年,无残值。该项目的资本成本为12%。使用新设备后,估计每年产生现金净流量30万元。

要求:用内含报酬率指标评价该项目是否可行?

【233网校答案】

令:30×(P/A,IRR,10)-160=0

得:(P/A,IRR,10)=5.3333

查年金现值系数表,可查得:

(P/A,12%,10)=5.6502

(P/A,14%,10)=5.2161

因此IRR在12%-14%之间。

采用插值法,(IRR-12%)/(14%-12%)= (5.3333-5.6502)/(5.2161-5.6502)

解得:IRR=13.46%,高于项目的资本成本12%,方案可行。

——本内容来自233网校注册会计师《财务成本管理》精讲班课程讲义,版权归233网校,禁止转载,违者必究!

| 考试难度提高→速来领取注册会计师备考资料>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】