233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP获取注册会计师免费题库!

第八章 企业价值评估

第59讲 企业价值评估的目的和对象

第八章 企业价值评估

课件使用说明:

1.标注“了解”字样的内容,通常考试可能性低或知识点非常简单(无须深入理解),为了凸显复习的重点,后续讲授过程中稍作讲解;对于学习时间充足的学生,可以适当了解一下。对于前述已经介绍的类似知识点,为了避免重复讲解,也标注“了解”字样。

2.对于非计算型考点(主要指客观题考点),在章节最后不进行“本章重点内容总结”。

3.课件中对考点标注几颗星,就代表大纲能力等级为几级。

4.课件中的例题仅仅针对部分考点展开,课后需要加大习题的练习量。

一、本章考情分析

本章主要讲解企业价值评估的现金流量折现模型和相对价值评估模型,近三年考试平均分值为5分左右,2018年分值为3.5分,题型可能为客观题,还可能涉及计算分析题,因本章以前经常与《财务报表分析和财务预测》结合出综合题,虽然近几年考试频率有所降低,但仍然属于非常重要章节(第一层次)。

近三年考试题型题量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

单项选择题 | 1题1.5分 | — | — | 1题1.5分 | 1题1.5分 |

多项选择题 | 1题2分 | 1题2分 | 1题2分 | — | — |

计算分析题 | — | — | 1题8分 | — | — |

综合题 | — | — | — | — | — |

合计 | 2题3.5分 | 1题2分 | 2题10分 | 1题1.5分 | 1题1.5分 |

二、本章知识框架

第一节 企业价值评估的目的和对象

【考点一】企业价值评估的目的(★)

(一)企业价值评估的含义

企业价值评估简称企业估值,目的是分析和衡量一个企业或一个经营单位的公平市场价值,并提供有关信息以帮助投资人和管理当局改善决策。

(二)企业价值评估的目的

1.价值评估可以用于投资分析;

2.价值评估可以用于战略分析;

3.价值评估可以用于以价值为基础的管理。

(1)企业价值评估提供的信息不仅仅是企业价值一个数字,还包括评估过程产生的大量信息。即使企业价值的最终评估值不是很准确,这些中间信息也是很有意义的。

(2)价值评估提供的是有关“公平市场价值”的信息。价值评估不否认市场的有效性,但是不承认市场的完善性。即价值评估认为市场只在一定程度上有效,并非完全有效,价值评估正是利用市场的缺点寻找被低估的资产。

(3)在完善的市场中,市场价值与内在价值相等,价值评估没有什么实际意义。

【考点二】企业价值评估的对象(★★)

价值评估的一般对象是企业整体的经济价值,即企业作为一个整体的公平市场价值。

(一)企业的整体价值

1.整体不是各部分的简单相加。

(1)企业单项资产价值的总和不等于企业整体价值。

(2)会计报表反映的资产价值,都是单项资产的价值。

2.整体价值来源于要素的结合方式。

3.部分只有在整体中才能体现出其价值。

(二)企业的经济价值

经济价值,是指一项资产的公平市场价值,通常用该资产所产生的未来现金流量的现值来计量。

1.会计价值与经济价值(公平市场价值)

(1)会计价值是指资产、负债和所有者权益的账面价值;

(2)经济价值(公平市场价值)是未来现金流量的现值。

2.区分现时市场价值与公平市场价值

(1)所谓“公平的市场价值”是指在公平的交易中,熟悉情况的双方,自愿进行资产交换或债务清偿的金额。资产的公平市场价值就是未来现金流量的现值。

(2)现时市场价值:按现行市场价格计量的资产价值,可能是公平的,也可能是不公平的。

(三)企业整体经济价值的类别

1.实体价值与股权价值

(1)实体价值 | ①实体价值是企业全部资产的总体价值,即股权价值与净债务价值之和。 ②关系式: 企业实体价值=股权价值+净债务价值 【提示】净债务价值不是它们的会计价值(账面价值),而是净债务的公平市场价值。 |

(2)股权价值 | 股权价值不是指所有者权益的会计价值(账面价值) ,而是股权的公平市场价值。 |

结论:企业购并,如果买方收购的是整个企业实体,其实际收购成本应等于股权成本加上所承接的债务。 | |

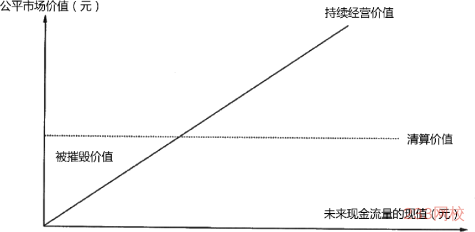

2.持续经营价值与清算价值

(1)持续经营价值 | 持续经营价值简称续营价值,是由营业所产生的未来现金流量的现值。 |

(2)清算价值 | 清算价值是指停止经营,出售资产产生的现金流。 |

结论(结合下页课件图示掌握): ①一个企业的公平市场价值,应当是其持续经营价值与清算价值中较高的一个。 ②一个企业的持续经营价值已经低于其清算价值,本应当进行清算。但是如果控制企业的人拒绝清算,这种持续经营,将摧毁股东本来可以通过清算得到的价值。 | |

【图示】持续经营价值与清算价值下的公平市场价值

3.少数股权价值与控股权价值

(1)少数股权价值 | 少数股权价值[V(当前)],是现有管理和战略条件下企业能够给股票投资人带来的现金流量现值。 【提示】我们看到的股价,通常只是少数已经交易的股票价格,衡量少数股权的价值。 |

(2)控股权价值 | 控股权价值[V(新的)],是企业进行重组,改进管理和经营战略后可以为投资人带来的未来现金流量的现值。 |

结论:新的价值与当前价值的差额称为控股权溢价,它是由于转变控股权而增加的价值。 控股权溢价=V(新的)-V(当前) | |

【例题1?多选题】下列关于企业公平市场价值的说法中,正确的有( )。(2017年)

A.企业公平市场价值是企业控股权价值

B.企业公平市场价值是企业未来现金流入的现值

C.企业公平市场价值是企业持续经营价值

D.企业公平市场价值是企业各部分构成的有机整体的价值

【233网校答案】BD

【233网校解析】从少数股权投资者来看,V(当前)是企业股票的公平市场价值;对于谋求控股权的投资者来说,V(新的)是企业股票的公平市场价值,选项A错误;一个企业的公平市场价值,应当是其持续经营价值与清算价值中较高的一个,选项C错误。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】