233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP获取注册会计师免费题库!

第十二章 营运资本管理

第83讲 营运资本管理策略(一)

第十二章 营运资本管理

课件使用说明:

1.标注“了解”字样的内容,通常考试可能性低或知识点非常简单(无须深入理解),为了凸显复习的重点,后续讲授过程中稍作讲解;对于学习时间充足的学生,可以适当了解一下。对于前述已经介绍的类似知识点,为了避免重复讲解,也标注“了解”字样。

2.对于非计算型考点(主要指客观题考点),在章节最后不进行“本章重点内容总结”。

3.课件中对考点标注几颗星,就代表大纲能力等级为几级。

4.课件中的例题仅仅针对部分考点展开,课后需要加大习题的练习量。

一、本章考情分析

本章主要讲解营运资本管理策略、应收款项管理、存货管理等相关内容,近三年考试平均分值为3分左右,2018年分值为2分,题型主要为客观题,虽然近几年没有出现计算分析题,但本章仍应注重计算分析题的考核,属于重要章节(第二层次)。

近三年考试题型题量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

单项选择题 | — | 3题4.5分 | 1题1.5分 | 1题1.5分 | 1题1.5分 |

多项选择题 | 1题2分 | 1题2分 | — | 1题2分 | 1题2分 |

计算分析题 | — | — | — |

|

|

综合题 | — | — | — |

|

|

合计 | 1题2分 | 4题6.5分 | 1题1.5分 | 2题3.5分 | 2题3.5分 |

二、教材主要变化

新增按复利计算的放弃现金折扣成本的公式,其余无实质性变化。

三、本章知识框架

第一节 营运资本管理策略

【考点一】营运资本投资策略(★)

(一)适中型投资策略

1.流动资产的相关成本 | (1)短缺成本 ①含义:随着流动资产投资水平降低而增加的成本。 ②例如:因投资不足发生现金短缺,需要出售有价证券并承担交易成本;出售有价证券不足以解决问题时,需要紧急借款并承担较高利息等。 |

1.流动资产的相关成本 | (2)持有成本 ①含义:随着流动资产投资水平上升而增加的成本。主要是与流动资产相关的机会成本。 ②特征:它低于企业加权平均的资本成本,也低于总资产的平均报酬率,因为流动性越高的资产,其报酬率越低。 |

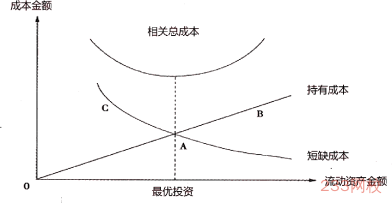

2.最优投资规模 | 结合下页课件图示学习: (1)流动资产最优的投资规模,取决于持有成本和短缺成本总计的最小化。 (2)企业持有成本随投资规模而增加,短缺成本随投资规模而减少,在两者相等时达到最佳的投资规模。 (3)适中的流动资产投资政策,就是按照确定的最优投资规模,安排流动资产投资。 |

【图示】最优投资规模

(二)保守型投资策略

1.含义 | 企业持有较多的现金和有价证券,充足的存货,提供给客户宽松的付款条件并保持较高的应收账款水平。 |

2.表现 | 安排较高的流动资产/收入比率。 |

3.特征 | 承担较大的流动资产持有成本,但短缺成本较小。 |

【例题1·单选题】(2013年)企业采用保守型流动资产投资策略时,流动资产的( )。

A.持有成本较高 B.短缺成本较高

C.管理成本较低 D.机会成本较低

【233网校答案】A

【233网校解析】保守型流动资产投资策略,表现为安排较高的流动资产/收入比率,承担较大的持有成本,但短缺成本较小。本题选项A正确。

(三)激进型投资策略

1.含义 | 公司持有尽可能低的现金和小额的有价证券投资;在存货上作少量投资;采用严格的销售信用政策或禁止赊销。 |

2.表现 | 安排较低的流动资产/收入比率。 |

3.特征 | 节约流动资产的持有成本,但公司要承担较大的短缺成本。 |

【例题2·单选题】(2017年)与激进型营运资本投资策略相比,适中型营运资本投资策略的( )。

A.持有成本和短缺成本均较低 B.持有成本较高,短缺成本较低

C.持有成本和短缺成本均较高 D.持有成本较低,短缺成本较高

【233网校答案】B

【233网校解析】激进型营运资本投资策略,表现为较低的流动资产/收入比率,所以持有成本最低,短缺成本最高,相比而言,适中型营运资本投资策略,持有成本较高,短缺成本较低,本题选项B正确。

【考点二】营运资本筹资策略(★★★)

(一)营运资本筹资策略概述

1.含义 | (1)制定营运资本筹资政策,就是确定流动资产所需资金中短期资本和长期资本的比例。 (2)营运资本的筹资政策,通常用经营性流动资产中长期筹资来源的比重来衡量,该比率称为易变现率。 |

2.易变现率 | (1)计算公式 易变现率=[(股东权益+长期债务+经营性流动负债)-长期资产]/经营性流动资产 (2)结论 ①易变现率高,资金来源的持续性强,偿债压力小,称为保守型的筹资政策; ②反之,易变现率低,资金来源的持续性弱,偿债压力大,称为激进型的筹资政策。 |

(二)营运资本筹资策略的种类

1.适中型筹资策略

| (1)流动资产按投资需求的时间长短分类 ①稳定性流动资产 a.含义:即使处于经营淡季也仍然需要保留、用于满足企业长期稳定运行的流动资产所需资金。 b.特征:从投资需求上看,稳定性流动资产是长期需求,甚至可以说是永久需求,应当用长期资金支持。 ②波动性流动资产 a.含义:受季节性、周期性影响的流动资产所需的资金,如季节性存货、销售旺季的应收账款等。 b.特征:季节性变化引起的资金需求是真正的短期需求,可以用短期资金来源支持。 |

(2)适中型筹资策略的特点 ①尽可能贯彻筹资的匹配原则,即长期投资由长期资金支持,短期投资由短期资金支持。 ②对于波动性流动资产,用临时性负债筹集资金,也就是利用短期银行借款等短期金融负债取得资金。 ③对于稳定性流动资产和长期资产,用股东权益、长期债务和经营性流动负债筹集。 (3)相关等式(结合下页课件图示掌握) ①波动性流动资产=短期金融负债 ②长期资产+稳定性流动资产=股东权益+长期债务+经营性流动负债(自发性流动负债) |

——本内容来自233网校注册会计师《财务成本管理》精讲班课程讲义,版权归233网校,禁止转载,违者必究!

| 考试难度提高→速来领取注册会计师备考资料>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!严谨细致的孙文静老师、魅力超凡的MR.H+葛广宇老师,带你读薄教材,举一反三,做题才能更有效率!【点击马上听课>>】