233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP获取注册会计师免费题库!

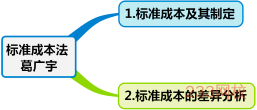

第十四章 标准成本法

第100讲 标准成本及其制定

第十四章 标准成本法

课件使用说明:

1.标注“了解”字样的内容,通常考试可能性低或知识点非常简单(无须深入理解),为了凸显复习的重点,后续讲授过程中稍作讲解;对于学习时间充足的学生,可以适当了解一下。对于前述已经介绍的类似知识点,为了避免重复讲解,也标注“了解”字样。

2.对于非计算型考点(主要指客观题考点),在章节最后不进行“本章重点内容总结”。

3.课件中对考点标注几颗星,就代表大纲能力等级为几级。

4.课件中的例题仅仅针对部分考点展开,课后需要加大习题的练习量。

一、本章考情分析

本章主要讲解标准成本差异分析的相关内容,近三年考试平均分值为4分左右,2018年分值为3.5分,题型可能为客观题,也可能出现计算分析题,属于重要章节(第二层次)。

近三年考试题型题量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

单项选择题 | 1题1.5分 | 1题1.5分 | 1题1.5分 | — | — |

多项选择题 | 1题2分 | — | — | 1题2分 | 1题2分 |

计算分析题 | — | — | — | — | 1题8分 |

综合题 | — | — | — | — | — |

合计 | 2题3.5分 | 1题1.5分 | 1题1.5分 | 1题2分 | 2题10分 |

二、本章知识框架

第一节 标准成本及其制定

【考点一】标准成本的概念(★)

1.基本概念 | 标准成本是通过精确的调查、分析与技术测定而制定的,用来评价实际成本、衡量工作效率的一种目标成本。 |

2.两种含义 | (1)成本标准(单位产品标准成本) =单位产品标准消耗量×标准单价 (2)标准成本(总额)=实际产量×单位产品标准成本 |

【考点二】标准成本的种类(★)

(一)理想标准成本和正常标准成本

标准成本按其制定所根据的生产技术和经营管理水平,分为理想标准成本和正常标准成本。

1.理想标准成本 | ①在最优条件下,利用现有的规模和设备能够达到的最低成本。 ②制定依据是理论上的业绩标准、生产要素的理想价格和可能实现的最高生产经营能力利用水平。 ③主要用途是提供一个完美无缺的目标,揭示实际成本下降的潜力,但不宜作为考核的依据。 |

2.正常标准成本 | ①在效率良好的条件下,根据下期一般应该发生的生产要素消耗量、预计价格和预计生产经营能力利用程度制定出来的标准成本。 ②考虑了生产经营过程中难以避免的损耗和低效率。 ③在标准成本系统中,广泛使用正常标准成本。 ④从数量上看,它应大于理想标准成本,但又小于历史平均水平,是要经过努力才能达到的一种标准,因而可以调动职工的积极性。 |

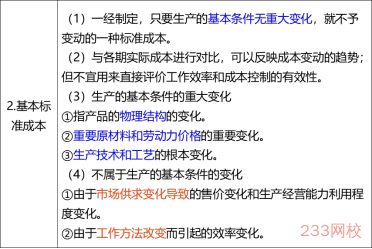

(二)现行标准成本和基本标准成本

标准成本按其适用期,分为现行标准成本和基本标准成本。

1.现行标准成本 | ①根据其适用期间应该发生的价格、效率和生产经营能力利用程度等预计的标准成本。 ②在决定因素变化时,需要按照改变了的情况加以修订。 ③可以成为评价实际成本的依据,也可以用来对存货和销货成本进行计价。 |

【例题1·多选题】甲公司制定产品标准成本时采用现行标准成本。下列情况中,需要修订现行标准成本的有( )。(2014年)

A.季节原因导致材料价格上升

B.订单增加导致设备利用率提高

C.采用新工艺导致生产效率提高

D.工资调整导致人工成本上升

【233网校答案】ABCD

【233网校解析】现行标准成本指根据其适用期间应该发生的价格、效率和生产经营能力利用程度等预计的标准成本。在这些决定因素变化时,现行标准成本需要按照改变了的情况加以修订。

【例题2·多选题】甲公司制定产品标准成本时采用基本标准成本。下列情况中,需要修订基本标准成本的有( )。(2014年)

A.季节原因导致材料价格上升

B.订单增加导致设备利用率提高

C.采用新工艺导致生产效率提高

D.工资调整导致人工成本上升

【233网校答案】CD

【233网校解析】不属于生产的基本条件变化的情况:①由于市场供求变化导致的售价变化和生产经营能力利用程度变化。②由于工作方法改变而引起的效率变化。选项A和B是由于市场供求变化导致的,不属于生产的基本条件的重大变化,不需要需要修订基本标准成本。

【考点三】标准成本的制定(★★)

(一)标准成本的制定方法

1.无论是哪一个成本项目,都需要分别确定其用量标准和价格标准,两者相乘后得出成本标准。

2.用量标准:包括单位产品材料消耗量、单位产品直接人工工时等,主要由生产技术部门主持制定。

3.价格标准

(1)原材料单价:采购部门是责任部门。

(2)小时工资率:劳资部门和生产部门负有责任。

(3)小时制造费用分配率:各生产车间承担责任。

(二)正常标准成本的确定

【例题3·单选题】甲公司是一家化工生产企业,生产单一产品,按正常标准成本进行成本控制。公司预计下一年度的原材料采购价格为13元/公斤,运输费为2元/公斤,运输过程中的正常损耗为5%,原材料入库后的储存成本为1元/公斤。该产品的直接材料价格标准为( )元。(2014年)

A.15

B.15.75

C.15.79

D.16.79

【233网校答案】C

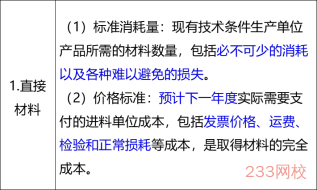

【233网校解析】直接材料的价格标准,是预计下一年度实际需要支付的进料单位成本,包括发票价格、运费、检验和正常损耗等成本,是取得材料的完全成本。该产品的直接材料价格标准=(13+2)/(1-5%)=15.79(元)。

【例题4·单选题】甲公司是制造业企业,生产W产品,生产工人每月工作22天,每天工作8小时,平均月薪6600元,该产品的直接加工必要时间每件1.5小时,正常工间休息和设备调整等非生产时间每件0.1小时,正常的废品率4%,单位产品直接人工标准成本是( )。(2015年)

A.56.25元

B.62.4元

C.58.5元

D.62.5元

【233网校答案】D

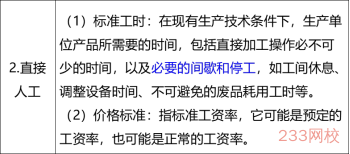

【233网校解析】正常标准成本的标准工时,是在现有生产技术条件下,生产单位产品所需要的时间,包括直接加工操作必不可少的时间,以及必要的间歇和停工,如工间休息、调整设备时间、不可避免的废品耗用工时等。

单位产品直接人工标准成本

=(6600/22/8)×[(1.5+0.1)/(1-4%)]

=62.5(元)。

3.制造费用

| (1)变动制造费用 ①用量标准:包括直接人工工时、机器工时、其他用量标准等。 ②价格标准:标准分配率=变动制造费用预算总数/直接人工标准总工时 |

(2)固定制造费用 ①如果企业采用变动成本计算,固定制造费用不计入产品成本,因此单位产品的标准成本中不包括固定制造费用的标准成本。 ②如果使用完全成本计算,固定制造费用计入产品成本,要确定其标准成本。 ③固定制造费用的用量标准与变动制造费用的用量标准相同,包括直接人工工时、机器工时、其他用量标准等,并且两者要保持一致,以便进行差异分析。 ④价格标准:标准分配率=固定制造费用预算总数/直接人工标准总工时。 |

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】