233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP获取注册会计师免费题库!

第十六章 本量利分析

第106讲 本量利的一般关系(一)

第十六章 本量利分析

课件使用说明:

1.标注“了解”字样的内容,通常考试可能性低或知识点非常简单(无须深入理解),为了凸显复习的重点,后续讲授过程中稍作讲解;对于学习时间充足的学生,可以适当了解一下。对于前述已经介绍的类似知识点,为了避免重复讲解,也标注“了解”字样。

2.对于非计算型考点(主要指客观题考点),在章节最后不进行“本章重点内容总结”。

3.课件中对考点标注几颗星,就代表大纲能力等级为几级。

4.课件中的例题仅仅针对部分考点展开,课后需要加大习题的练习量。

一、本章考情分析

本章主要讲解保本分析、保利分析及利润敏感分析等相关内容,近三年考试平均分值为10分左右,2018年分值为3.5分,题型可能为客观题,也可能涉及计算分析题和综合题,属于非常重要章节(第一层次)。

近三年考试题型题量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

单项选择题 | 1题1.5分 | — | — | 1题1.5分 | 1题1.5分 |

多项选择题 | 1题2分 | — | — |

|

|

计算分析题 | — | — | — | 1题8分 | 1题8分 |

综合题 | — | 0.8题12分 | 0.8题12分 |

|

|

合计 | 2题3.5分 | 0.8题12分 | 0.8题12分 | 2题9.5分 | 2题9.5分 |

二、本章知识框架

第一节 本量利的一般关系

【考点一】成本性态分析(★★)

2013年单选题

2012年单选题

2009年多选题

成本性态,又称成本习性,是指成本总额与业务量(如产品产量、销量等)之间的内在关系。

(一)固定成本

1.含义 | 在特定的业务量范围内不受业务量变动影响,一定期间的总额能保持相对稳定的成本。 |

2.特征 | (1)一定期间的固定成本的稳定性是有条件的,即业务量变动的范围是有限的。能够使固定成本保持稳定的特定的业务量范围,称为相关范围。 (2)一定期间的固定成本的稳定性是相对的,即对于业务量来说是稳定的,但并不意味着每月该成本的实际发生额都完全一样。 (3)固定成本的稳定性,是针对成本总额而言的;单位产品分摊的固定成本与业务量呈反向变动。 |

3.分类 | (1)约束性固定成本(承担固定成本) ①含义:提供和维持生产经营所需设施、机构而支出的成本。 ②举例:固定资产折旧(直线法)、财产保险、管理人员工资、取暖费、照明费等。 ③特征 A.以前决策的结果,不能通过当前的管理决策行动加以改变。 B.属于企业“经营能力成本” ,而不是产品成本,是企业为了维持一定的业务量所必须负担的最低成本。 C.要想降低约束性固定成本,只能从合理利用经营能力,降低单位固定成本入手。 |

(2)酌量性固定成本 ①含义:为完成特定活动而支出的固定成本,其发生额是根据企业的经营方针由经理人员决定的。 ②举例:科研开发费、广告费、职工培训费等。 ③特征 A.可以通过管理决策行动改变其数额。 B.酌量性固定成本关系到企业的竞争能力,也是一种提供生产经营能力的成本,而不是生产产品的成本。 C.通常按预算来支出,而与产量无关,应视为期间成本。 |

【例题1·单选题】 (2015年)下列各项成本费用中,属于酌量性固定成本的是( )。

A.广告费 B.生产部门管理人员工资

C.运输车辆保险费 D.行政部门耗用的水电费

【233网校答案】A

【233网校解析】酌量性固定成本是可以通过管理决策行动而改变数额的固定成本,例如,科研开发费、广告费、职工培训费等,本题选项A正确。

(二)变动成本

1.含义 | 在特定的业务量范围内其总额随业务量变动而正比例变动的成本。 |

2.特征 | (1)单位变动成本是稳定的。 (2)单位变动成本的稳定性是有条件的,变动成本和产量之间的线性关系,通常只在一定的相关范围内存在,在相关范围之外可能表现为非线性的。 |

3.分类 | (1)技术性变动成本(约束性变动成本) ①含义:与业务量有明确的技术或实物关系的变动成本。 ②举例:生产产品所需的直接材料。 ③特征: A.技术性变动成本是利用生产能力所必须发生的成本。 B.固定成本给企业带来生产能力,如果不加以利用,不生产产品,则不会发生技术性变动成本。 |

(2)酌量性变动成本 ①含义:发生额由经理人员决定、通过管理决策行动可以改变的变动成本。 ②举例:按销售额一定的百分比开支的销售佣金、新产品研制费、技术转让费、以及可按人的意愿投入的辅料。 ③特征: A.酌量性变动成本的效用主要是提高竞争能力或改善企业形象,其最佳的合理支出难以计算,要依靠经理人员综合判断。 B.经理人员决策一经作出,其支出额将随业务量呈正比例变动,具有技术变动成本的同样特征。 |

【例题2·单选题】 (2013年)下列各项中,属于酌量性变动成本的是( )。

A.直接人工成本

B.直接材料成本

C.产品销售税金及附加

D.按销售额一定比例支付的销售代理费

【233网校答案】D

【233网校解析】酌量性变动成本的发生额由经理人员决定、通过管理决策行动可以改变,如按销售额一定百分比开支的销售佣金、新产品研制费、技术转让费等,本题选项D正确。

(三)混合成本

1.含义 | 除固定成本和变动成本之外的成本,其因业务量变动而变动,但不是成正比例关系。 |

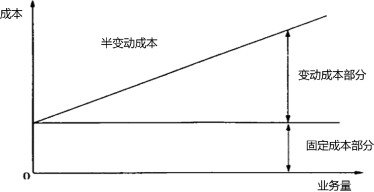

2.分类 | (1)半变动成本(结合下页课件图示学习) ①含义:在初始基数的基础上随业务量正比例增长的成本。 ②举例:电费和电话费等公共事业费、燃料、维护和修理费等。 |

【图示】半变动成本

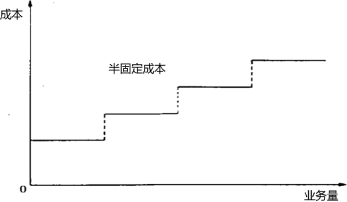

2.分类 | (2)阶梯式成本(结合下页课件图示学习) ①含义:总额随业务量呈阶梯式增长的成本,也称为步增成本或半固定成本。 ②举例:受开工班次影响的动力费、整车运输费用、检验人员工资等。 ③特征:在一定业务量范围内发生额不变,当业务量增长超过一定限度,其发生额会突然跳跃到一个新的水平,然后在业务量增长的一定限度内发生额保持不变,直到另一个新的跳跃为止。 |

【图示】阶梯式成本

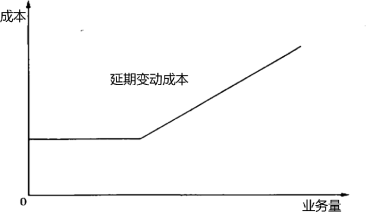

2.分类 | (3)延期变动成本(结合下页课件图示学习) ①含义:在一定业务量范围内总额保持稳定,超过特定业务量则开始随业务量比例增长的成本。 ②举例:正常业务量支付固定月工资,业务量超过正常水平后支付加班费。 ③特征:在某一业务量以下表现为固定成本,超过这一业务量则成为变动成本。 |

【图示】延期变动成本

【例题3·单选题】(2016年)甲消费者每月购买的某移动通讯公司58元套餐,含主叫长市话450分钟,超出后主叫国内长市话每分钟0.15元。该通讯费是( )。

A.变动成本 B.延期变动成本

C.阶梯式成本 D.半变动成本

【233网校答案】B

【233网校解析】延期变动成本,是指在一定业务量范围内总额保持稳定,超过特定业务量则开始随业务量比例增长的成本。该通讯费在450分钟内总额保持稳定,超过450分钟则开始随通话量正比例增长,本题选项B正确。

2.分类 | (4)非线性成本 ①递增曲线成本:违约金、罚金、累进计件工资,随产量增加而增加,但比产量增加的还要快,变化率是递增的。 ②递减曲线成本:自备水源的成本,用水量越大则总成本越高,但增长越来越慢,变化率是递减的。 ③特征:在相关范围内可近似地看成变动成本或半变动成本。在特定的产量范围内,它们的实际性态虽为非直线,但与直线的差别有限。 |

(四)混合成本的分解

1.总成本直线方程 | y=a+bx 式中: y代表总成本; a代表固定成本; b代表单位变动成本; x代表业务量。 |

2.主要方法 | (1)回归直线法(联立方程组,求a和b)。 ∑y=na+b∑x ∑xy=a∑x +b∑x2 (2)工业工程法 ①含义:运用工业工程的研究方法,逐项研究决定成本高低的每个因素,直接估算固定成本和单位变动成本。 ②特点:在建立标准成本和制定预算时,比历史成本分析更加科学。 ③适用范围:在没有历史成本数据、历史成本数据不可靠或者需要对历史成本分析结论进行验证的情况下使用。 |

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】