233注册会计考试网提供注册会计师《财务成本管理》精讲班课程讲义,本节视频讲解注册会计财务成本管理精讲班考点。免费试听注册会计授课老师精讲班课程>>

下载233网校APP获取注册会计师免费题库!

第十八章 全面预算

第114讲 全面预算概述、全面预算的编制方法

第十八章 全面预算

课件使用说明:

1.标注“了解”字样的内容,通常考试可能性低或知识点非常简单(无须深入理解),为了凸显复习的重点,后续讲授过程中稍作讲解;对于学习时间充足的学生,可以适当了解一下。对于前述已经介绍的类似知识点,为了避免重复讲解,也标注“了解”字样。

2.对于非计算型考点(主要指客观题考点),在章节最后不进行“本章重点内容总结”。

3.课件中对考点标注几颗星,就代表大纲能力等级为几级。

4.课件中的例题仅仅针对部分考点展开,课后需要加大习题的练习量。

一、本章考情分析

本章主要讲解营业预算、财务预算编制的相关内容,近三年考试平均分值为5分左右,2018年分值为8分,题型可能为客观题,也可能涉及计算分析题,属于重要章节(第二层次)。

近三年考试题型题量分布表 | |||||

年份 | 2018年 | 2017(1) | 2017(2) | 2016(1) | 2016(2) |

单项选择题 | — | 1题1.5分 | — | — | — |

多项选择题 | — | — | 1题2分 | 1题2分 | 1题2分 |

计算分析题 | 1题8分 | 1题8分 | — | — | — |

综合题 | — | — | — | — | — |

合计 | 1题8分 | 2题9.5分 | 1题2分 | 1题2分 | 1题2分 |

三、本章知识框架

第一节 全面预算概述

【考点一】全面预算的体系(★)

1.全面预算的含义 | (1)全面预算是通过企业内外部环境的分析,在预测与决策的基础上,调配相应的资源,对企业未来一定时期的经营和财务等做出一系列具体计划。 (2)预算以战略规划目标为导向,它既是决策的具体化,又是控制经营和财务活动的依据。 |

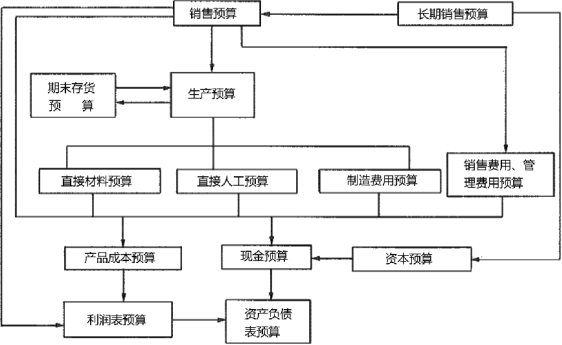

2.全面预算的内容 | 全面预算是由资本预算、经营预算和财务预算等类别的一系列预算构成的体系(结合下页课件图示学习)。 (1)企业应根据长期市场预测和生产能力,编制长期销售预算,以此为基础,确定本年度的销售预算,并根据企业财力确定资本预算。 (2)销售预算是年度预算的编制起点,根据“以销定产”的原则确定生产预算,同时确定所需要的销售费用。 (3)根据生产预算来确定直接材料、直接人工和制造费用预算。 (4)产品成本预算和现金预算是有关预算的汇总。 (5)利润表预算和资产负债表预算是全部预算的综合。 |

【图示】全面预算体系关系图

3.全面预算的分类 | (1)按其涉及的预算期分类 ①长期预算:包括长期销售预算和资本预算,有时还包括长期资本筹措预算和研究与开发预算。 ②短期预算:指年度预算,或时间更短的季度或月度预算。 (2)按涉及的内容分类 ①综合预算:利润表预算和资产负债表预算,反映企业的总体情况,是各种专门预算的综合。 ②专门预算:反映企业某一方面经济活动的预算,如直接材料预算、制造费用预算。 |

(3)按涉及的业务活动领域分类 ①投资预算(资本预算) ②营业预算(经营预算):关于采购、生产、销售业务的预算,包括销售预算、生产预算、成本预算等。 ③财务预算:关于利润、现金和财务状况的预算,包括现金预算、利润表预算、资产负债表预算。 |

【考点二】全面预算的作用(★)

企业预算是各级各部门工作的具体奋斗目标、协调工具、控制标准、考核依据,在经营管理中发挥着重大作用。

第二节 全面预算的编制方法

【考点一】增量预算与零基预算(★★)

按出发点的特征不同,营业预算的编制方法可分为增量预算法和零基预算法两大类。

1.增量预算法 | (1)含义:(2019年变化)增量预算法,又称调整预算法,是指以历史期实际经济活动及其预算为基础,结合预算期经济活动及相关影响因素的变动情况,通过调整历史期经济活动项目及金额形成预算的预算编制方法。 |

(2)增量预算法的前提条件 ①现有的业务活动是企业所必需的; ②原有的各项业务都是合理的。 (3)缺点 ①当预算期的情况发生变化,预算数额会受到基期不合理因素的干扰,可能导致预算不准确; ②不利于调动各部门达成预算目标的积极性。 | |

2.零基预算法 | (1)含义:(2019年变化)零基预算法,是指企业不以历史期经济活动及其预算为基础,以零为起点,从实际需要出发分析预算期经济活动的合理性,经综合平衡,形成预算的预算编制方法。 【提示】采用零基预算法在编制费用预算时,不考虑以往期间的费用项目和费用数额,主要根据预算期的需要和可能分析费用项目和费用数额的合理性,综合平衡编制费用预算。 |

(2)优点:不受前期费用项目和费用水平的制约,能够调动各部门降低费用的积极性。 (3)缺点:编制工作量大。 (4)适用范围:(2019年新增)零基预算法适用于企业各项预算的编制,特别是不经常发生的预算项目或预算编制基础变化较大的预算项目。 |

【例题1?多选题】(2014年)与增量预算编制方法相比,零基预算编制方法的优点有( )。

A.编制工作量小

B.可以重新审视现有业务的合理性

C.可以避免前期不合理费用项目的干扰

D.可以调动各部门降低费用的积极性

【233网校答案】BCD

【233网校解析】运用零基预算法编制费用预算的优点是不受前期费用项目和费用水平的制约,能够调动各部门降低费用的积极性,但其缺点是编制工作量大。选项A错误。

【考点二】固定预算与弹性预算(★★)

按业务量基础的数量特征的不同,营业预算的编制方法可分为固定预算法和弹性预算法两大类。

1.固定预算法 | (1)含义:又称静态预算法,是指在编制预算时,只根据预算期内正常、可实现的某一固定的业务量水平(如生产量、销售量等)作为唯一基础来编制预算的方法。 (2)缺点:适应性差、可比性差。 (3)适用范围:经营业务稳定,生产产品产销量稳定,能准确预测产品需求及产品成本的企业,也可用于编制固定费用预算。 |

2.弹性预算法 | (1)含义(又称报考预算法) ①在成本性态分析的基础上; ②依据业务量、成本和利润之间的联动关系; ③按预算期内相关的业务量(如生产量、销售量、工时等)水平计算其相应预算项目所消耗资源的预算编制方法。 (2)适用范围:理论上适用于所有与业务量有关的预算,实务中主要用于成本费用和利润预算,尤其是成本费用预算。 |

(3)特点: ①按一系列业务量水平编制,扩大了预算的适用范围; ②按成本性态分类列示,便于预算执行的评价和考核。 (4)注意点 ①一般来说,弹性预算法所采用的业务量范围,可定在正常生产能力的70%-110%之间,或以历史上最高业务量和最低业务量为其上下限。 ②弹性预算的准确性,在很大程度上取决于成本性态分析的可靠性。 | |

(5)具体的编制方法 ①公式法 a.y=a+bx 式中:y表示某项预算成本总额;a表示该成本中的预算固定成本额;b表示该成本中的预算单位变动成本额;x表示预计业务量。 b.优点:便于计算任何业务量的预算成本。 c.缺点: (a)阶梯成本和曲线成本只能用数学方法修正为直线,才能应用公式法。 (b)必要时,还需在“备注”中说明适用不同业务量范围的固定费用和单位变动费用。 |

【例题2?单选题】(2014年)甲公司机床维修费为半变动成本,机床运行100小时的维修费为250元,运行150小时的维修费为300元,机床运行时间为80小时,维修费为( )元。

A.220 B.230 C.250 D.200

【233网校答案】B

【233网校解析】半变动成本的表达式为y=a+bx,则有:

250=a+b×100

300=a+b×150

联立方程解得:

a=150(元)

b=1(元/小时)

则运行80小时的维修费=150+1×80=230(元)。

2.弹性预算法 | ②列表法 a.在预计的业务量范围内将业务量分为若干个水平,然后按不同的业务量水平编制预算。 b.优点: (a)不管实际业务量多少,不必经过计算即可找到与业务量相近的预算成本; (b)混合成本中的阶梯成本和曲线成本,不必用数学方法修正为近似的直线成本。 c.缺点:在评价和考核实际成本时,往往需要使用插值法计算“实际业务量的预算成本”,比较麻烦。 |

【例题3?计算分析题】A企业采用列表法编制的20×6年6月制造费用预算如下表所示。

制造费用预算(列表法) 单位:元 | |||||

业务量(直接人工工时) | 420 | 480 | 540 | 600 | 660 |

占正常生产能力百分比 | 70% | 80% | 90% | 100% | 110% |

变动成本: |

|

|

|

|

|

运输费用(b=0.2) | 84 | 96 | 108 | 120 | 132 |

电力费用(b=1.0) | 420 | 480 | 540 | 600 | 660 |

材料费用(b=0.1) | 42 | 48 | 54 | 60 | 66 |

合计 | 546 | 624 | 702 | 780 | 858 |

制造费用预算(列表法) 单位:元 | |||||

业务量(直接人工工时) | 420 | 480 | 540 | 600 | 660 |

混合成本: |

|

|

|

|

|

修理费用 | 442 | 493 | 544 | 595 | 746 |

油料费用 | 192 | 204 | 216 | 228 | 240 |

合计 | 634 | 697 | 760 | 823 | 986 |

固定成本: |

|

|

|

|

|

折旧费用 | 300 | 300 | 300 | 300 | 300 |

人工费用 | 100 | 100 | 100 | 100 | 100 |

合计 | 400 | 400 | 400 | 400 | 400 |

总计 | 1580 | 1721 | 1862 | 2003 | 2244 |

若实际业务量为600小时,成本总额为2003元;若实际业务量为500小时,不能用2003元去评价实际成本的高低,也不能按业务量变动的比例调整后的预算成本1669(2003×500/600)元去考核成本,因为并不是所有的成本都一定同业务量成正比例关系。

若实际业务量为500小时,运输费用等各项变动成本可用实际工时乘以单位业务量变动成本来计算(没有必要采用插值法,虽然插值法结果一致),变动总成本=500×(0.2+1+0.1)=650元。

固定总成本不随业务量变动,仍为400元。混合成本可以采用内插法逐项计算。

500小时处在480小时和540小时两个水平之间,修理费应该在493~544元之间,设实际业务的预算修理费为x元,则:(500-480)/(540-480)=(x-493)/(544-493)

解得,x=510(元)

油料费用在480小时和540小时分别为204元和216元,500小时应为208元。可见:500小时预算成本=650+510+208+400=1768(元)

【考点三】定期预算与滚动预算(★★)

按预算期的时间特征不同,营业预算的编制方法可分为定期预算法和滚动预算法两类。

1.定期预算法 | (1)含义:以固定不变的会计期间(如年度、季度、月份)作为预算期间编制预算的方法。 (2)优点: ①保证预算期间与会计期间在时期上配比; ②便于依据会计报告的数据与预算的比较,考核和评价预算的执行结果。 (3)缺点:不利于前后各个期间的预算衔接,不能适应连续不断的业务活动过程的预算管理。 |

2.滚动预算法 | (1)含义:又称连续预算法或永续预算法,是在上期预算完成情况的基础上,调整和编制下期预算,并将预算期间逐期连续向后滚动推移,使预算期间保持一定的时间跨度。 (2)优点 ①使预算期间依时间顺序向后滚动,能够保持预算的持续性,有利于考虑未来业务活动,结合企业近期目标和长期目标; ②使预算随时间的推进不断加以调整和修订,能使预算与实际情况更相适应,有利于充分发挥预算的指导和控制作用。 |

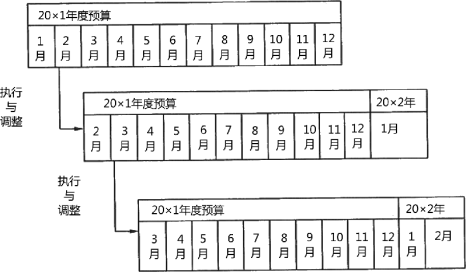

(3)分类 ①逐月滚动(结合下页课件图示掌握) a.在预算编制过程中,以月份为预算的编制和滚动单位,每个月调整一次预算。 b.比较精确,但工作量较大。 |

【图示】逐月滚动预算方式示意图

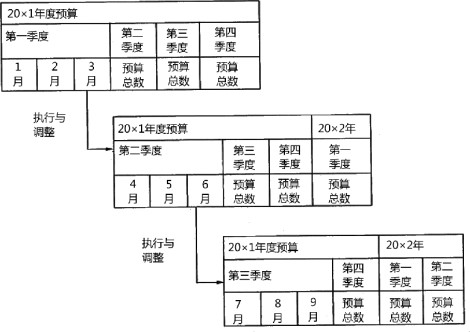

2.滚动预算法 | ②逐季滚动 a.在预算编制过程中,以季度为预算的编制和滚动单位,每个季度调整一次预算。 b.比逐月滚动的工作量小,但精确度较差。 ③混合滚动(结合下页课件图示掌握) a.在预算编制过程中,同时以月份和季度作为预算的编制和滚动单位。 b.理论依据:人们对未来的了解程度具有对近期的预计把握较大,对远期的预计把握较小的特征。 |

【图示】混合滚动预算方式示意图

【例题4?单选题】(2009年)下列各项中,不受会计年度制约,预算期始终保持在一定时间跨度的预算方法是( )。

A.固定预算 B.弹性预算法

C.定期预算法 D.滚动预算法

【233网校答案】D

【233网校解析】滚动预算法,在上期预算完成情况的基础上,调整和编制下期预算,并将预算期间逐期连续向后滚动推移,使预算期间保持一定的时间跨度。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】