233注册会计考试网提供《公司战略与风险管理》精讲班课程讲义,本节视频讲解注册会计公司战略与风险管理精讲班考点。免费试听注册会计师精讲班课程>>

下载233网校APP免费看注会历年真题解读视频!

第五章 公司治理

第38讲 公司治理概述(一)

第五章 公司治理

本章考情分析

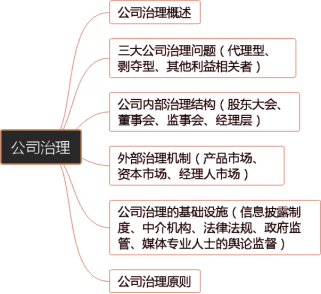

本章主要阐述了公司治理相关内容,从内部治理结构、外部治理机制、基础实施三个角度进行分析说明。

【考试难度】难度一般

【考试分值】8分

【考试题型】客观题/主观题

【复习重点】重点关注公司内部治理结构中股东大会、董事会、监事会、经理层的职责以及终极股东对中小股东的隧道挖掘问题。

本章思维导图

第一节 公司治理概述

一、企业的起源与演进

二、公司治理问题的产生

三、公司治理的概念

四、公司治理理论

五、公司治理的重要性

一、企业的起源与演进

企业的形式经历了“业主制一合伙制一公司制”的发展。

(一)业主制企业

业主制是最早存在的企业制度。

特点:

① 企业内部组织形式简单、便于管理,且政策法规、宏观经济等外部环境变化带来的风险对企业影响较小。

② 企业的资产所有权、控制权、经营权、收益权均归业主所有。

③ 业主自负盈亏,对企业负债承担无限责任,个人资产与企业资产不存在绝对的界限。

业主制企业的缺点:

规模小,资金筹集困难,企业存续受制于业主、限制在个人内的人力资本可能影响到组织决策的质量、业主承担无限责任。

随着企业规模的不断扩大,业主制企业逐渐被合伙制企业所取代。

(二)合伙制企业

合伙制企业是由两个或多个出资人联合组成的企业。在基本特征上,它与业主制企业并无本质的区别。在合伙制企业中,企业归出资人共同所有、共同管理,并分享企业剩余或亏损,对企业债务承担无限责任。

与业主制企业相比,合伙制企业具有以下优点:

① 扩大了资金来源,有助于企业扩大规模、生产发展。

② 合伙企业虽然拥有多个产权主体,但其产权结构完整统一,更有利于整合发挥合伙人的资源优势,促进技术、土地、资金等资源共享。

③ 合伙人共同经营企业、共担风险,在企业经营管理上可以实现优势互补、集思广益,一定程度上分散了经营压力。

缺点:

1.合伙人对企业债务承担无限责任,风险较大。

2.合伙人间缺乏有效制约机制,监督履责困难,可能产生“搭便车”行为。

3.组织协调成本高,降低了决策的效率。

4.合伙人的退伙会影响企业的生存和寿命。

受到上述局限,合伙制企业又不断向公司制企业演变。

(三)有限责任制

股份公司具有三个重要特点:

1.有限责任制。

2.股东财产所有权与企业控制权分离。

3.规模增长和永续生命。

二、公司治理问题的产生(★)

1.股权结构的分散化

2.所有权和控制权的分离

三、公司治理的概念(★★)

(一)公司治理的定义

1.狭义的公司治理是指所有者(主要是股东)对经营者的一种监督与制衡机制, 即通过一种制度安排,合理地配置所有者和经营者之间的权力和责任关系。它是借助股东大会、董事会、监事会、经理层所构成的公司治理结构来实现的内部治理。其目标是保证股东利益的最大化,防止经营者对所有者利益的背离。

2.在广义上,公司已不仅是股东的公司,而是一个利益共同体,公司的治理机制也不仅限于以治理结构为基础的内部治理,而是利益相关者通过一系列的内部、外部机 制来实施共同治理,治理的目标不仅是股东利益的最大化,而是保证所有利益相关者的利益最大化。

(二)公司治理的概念理解

1.公司治理结构与治理机制。

依据公司内外部环境差异,公司治理可以被划分为治理结构和治理机制两个维度。 治理结构主要侧重于公司的内部治理,包括股东大会、董事会、监事会、高级管理 团队及公司员工间权责利相互监督制衡的制度体系。

治理机制主要指除企业内部的各种监督机制外的各项市场机制对公司多维度的监督与约束。包括限制经理人的道德风险、公司并购和接管市场及公司产品市场的竞争程度等。此外,信用中介机构、政府、媒体舆论等依据公司法、证券法、会计准则等政策法规对公司进行监督也发挥了重要的作用。

公司治理机制主要有三大类,即权益机制、市场机制和管理机制。权益性的公司治理机制主要是与利益相关者的专用性资产相对应, 包括股权机制、债权机制、经营者机制、工会机制和消费者供给者机制。

2.从权力制衡到科学决策。

即“公司治理的目标不是相互制衡,它只是保证公司科学决策的方式与途径”,权力制衡只是方法,科学决策才是公司治理的核心。

3.公司治理能力。

这种能力与公司领导者的个人能力、治理工具、治理环境等要素密切相关。这些要素相互影响、相互作用,综合地体现了公司的治理能力。

一个公司的治理结构与治理机制是可以模仿的,但其背后的治理能力是难以学习和替代的。公司治理结构、治理机制、治理能力以及治理环境等因素共同组成了完整的公司治理体系,并综合的形成了公司的治理能力系统。

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热点关注

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】