233网校注册会计师提供2020年注册会计师《审计》精讲班课程讲义,本节视频讲解注册会计师《审计》教材精讲班考点。免费试听注册会计精讲班课程>>

第一章 第五节 审计风险

【考点】审计风险(★★★客观题)

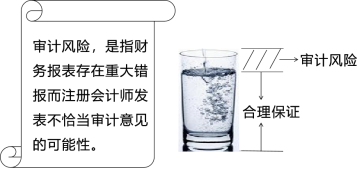

(一)审计风险含义

现代审计执行的是风险导向审计,风险在哪里我们查哪里。

【辨析】审计风险是审计过程的技术术语,并不是指注册会计师执行业务的法律后果,如因诉讼、负面宣传等导致的损失的可能性。

审计业务是一种保证程度高的鉴证业务,可接受的审计风险应当足够低,以使注册会计师能够合理保证所审计财务报表不含有重大错报。

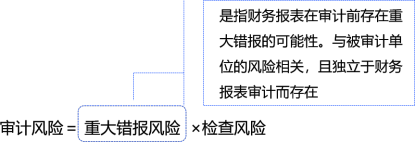

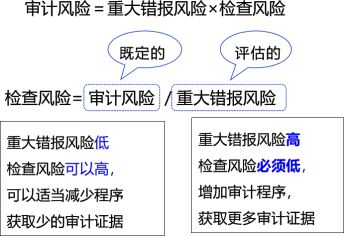

(二)审计风险模型

1.审计风险=重大错报风险×检查风险

=固有风险×控制风险×检查风险

【注意】注册会计师只能评估重大错报风险,不能降低、改变重大错报风险。

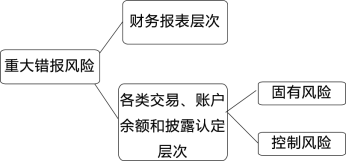

2.重大错报风险分类

【举例】财务报表层次的重大错报风险:

【举例】认定层次的重大错报风险:

(1)固有风险:是指在考虑相关的内部控制之前,某一认定易于发生重大错报(该错报单独或连同其它错报可能是重大的)的可能性。

(2)控制风险:是指某项认定发生了重大错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现和纠正的可能性。

【注意】注意固有风险和控制风险有时无法进行评估,教材通常将两者合并为重大错报风险,但是不意味着注册会计师不可以单独对固有风险和控制风险进行评估,相反注册会计师既可以对两者单独评估也可以对两者合并评估。

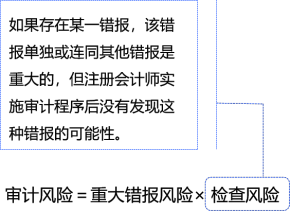

3.检查风险

假定可接受的审计风险为5%,评估的重大错报风险是25%,则可接受的检查风险为20%。实务中,可以定性的按照“高”“中”“低”文字描述。

在既定的可接受审计风险水平下,可接受的检查风险水平与认定层次重大错报风险的评估结果成反向关系。

【总结】“各种”风险之对比

审计风险 | 是指财务报表存在重大错报而注册会计师发表不恰当审计意见的可能性。 |

重大错报 风险 | 财务报表在审计前存在重大错报的可能性。与被审计单位的风险相关,且独立于财务报表审计而存在。 |

固有风险 | 是指在考虑相关的内部控制之前,某一认定易于发生重大错报(该错报单独或连同其它错报可能是重大的)的可能性。 |

控制风险 | 是指某项认定发生了重大错报,该错报单独或连同其他错报是重大的,但没有被内部控制及时防止或发现和纠正的可能性。 |

检查风险 | 如果存在某一错报,该错报单独或连同其他错报是重大的,但注册会计师实施审计程序后没有发现这种错报的可能性。 |

| 点击注册 >>领取注册会计师新人礼包(购课优惠券+精讲班视频+考试真题)>> |

热门答疑:注册会计师发展前景好吗?薪资待遇如何?

注会刷题太费脑?听完老师讲讲考点和答题技巧,你会豁然开朗!刘胜花老师重磅回归,带你读薄教材,解决会计难题!【2020年零基础入门新课抢先试听>>】