2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《税法》预习阶段备考知识点进行了更新,快来一起学习!

(一)总则:主要包括立法依据、立法目的、适用原则等。

(二)纳税义务人

纳税人又称“纳税主体”,是税法规定的直接负有纳税义务的单位和个人。解决的是对谁征税的问题。

纳税人有两种基本形式:自然人和法人。自然人和法人是两个相对称的法律概念,自然人是基于自然规律而出生的,有民事权利和义务的主体,包括本国公民,也包括外国人和无国籍人。法人是自然人的对称,根据《中华人民共和国民法典》第五十七条规定,法人是具有民事权利能力和民事行为能力,依法独立享有民事权利和承担民事义务的组织。

(三)征税对象

征税对象又叫课税对象、征税客体,指税法规定对什么征税,是征纳税双方权利义务共同指向的客体或标的物,是区别一种税与另一种税的重要标志。

与课税对象相关的两个基本概念:税目和税基。税基又叫计税依据,是据以计算征税对象应纳税款的直接数量依据,它解决对征税对象课税的计算问题,是对课税对象的量的规定。

(四)税目:税目是在税法中对征税对象分类规定的具体征税项目。反映征税的具体范围,是对课税对象质的界定。税目贯彻国家税收调节政策需要,国家可根据不同项目的利润水平以及国家经济政策等为依据制定高低不同的税率,以体现不同的税收政策。

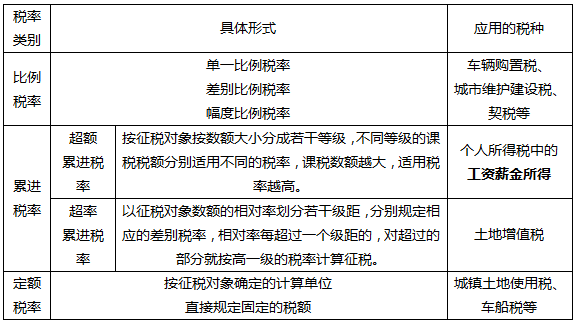

(五)税率:税率是对征税对象的征收比例或征收额度。税率是计算税额的尺度,也是衡量税负轻重与否的重要标志。

(六)纳税环节,指征税对象在从生产到消费的流转过程中应当缴纳税款的环节。

(七)纳税期限,是指税法规定的关于税款缴纳时间即纳税时限方面的限定。 包括纳税义务发生时间、纳税期间、缴存期限这三个概念。

(八)纳税地点:根据各个税种纳税对象的纳税环节和有利于对税款的税源控制而规定的纳税人(包括代征、代扣、代缴义务人)的具体纳税地点。

(九)减税免税:对某些纳税人和征税对象采取减少征税或免予征税的特殊规定。

(十)罚则:对违反税法的行为采取的处罚措施。

(十一)附则:附则一般都规定与该法紧密相关的内容,例如,税法的解释权、生效时间等。