2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《税法》预习阶段备考知识点进行了更新,快来一起学习!

插入模块

2023年注会取证新考季——试听入口

第一章预习考点:税收执法

一、税务机构设置与职能

现行税务机构设置是中央政府设立国家税务总局(正部级),原有的省及省以下国税地税机构两个系统通过合并整合,统一设置为省、市、县三级税务局,实行以国家税务总局为主与省(自治区、直辖市)人民政府双重领导管理体制。

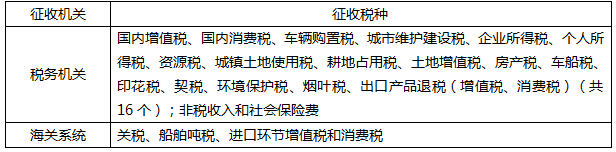

二、税收征收管理范围划分

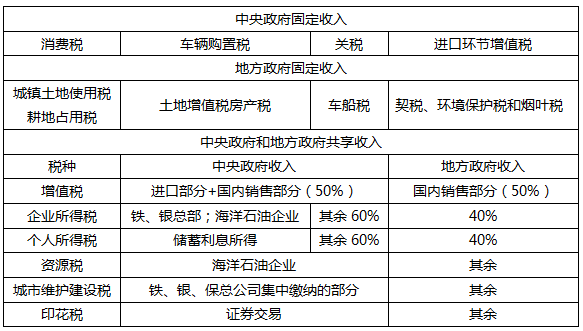

三、税收收入划分

四、税务检查权

1、税务机关为取得确定税额所需资料,证实纳税人纳税申报的真实性与准确性而进行的经常性检查,其依据是税法赋予税务机关的强制行政检察权。

2、为打击税收违法犯罪而进行的特别调查,它可以分为行政性调查和刑事调查两个阶段,行政性调查属于税务检查权范围之内,从原则上讲,纳税人有违反税法的刑事犯罪嫌疑的情况下,即调查的刑事性质确定后,案件应开始适用刑事调查程序。

五、税务稽查权

六、税务行政复议裁决权

税务行政复议裁决权的行使是税收执法权的有机组成部分,该权利的实现对保障和监督税务机关依法行使税收执法权,防止和纠正违法或者不当的具体税务行政行为,保护纳税人和其他有关当事人的合法权益发挥着积极作用。

公司、法人和其他组织(以下简称申请人)认为税务机关的具体行政行为侵犯其合法权益,可以向税务行政复议机关申请行政复议,税务行政复议机关办理行政复议事项。

七、其他税收执法权

其中主要的有税务行政处罚权等