2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《税法》预习阶段备考知识点进行了更新,快来一起学习!

包括从实际出发的原则;公平原则;民主决策的原则;原则性与灵活性相结合的原则;法律的稳定性、连续性与废、改、立相结合的原则。

(一)划分的种类

1、按照税种类型的不同来划分;

2、根据任何税种的基本要素来划分;

3、根据税收执法的级次来划分

(二)我国税收立法权划分的现状

1、中央税、中央与地方共享税以及全国统一实行的地方税的立法权集中在中央,以保证中央政令统一,维护全国统一市场和企业平等竞争。

2、依法赋予地方适当的地方税收立法权

3、我国税收立法权划分的具体层次:

①全国性税种的立法权,即包括全部中央税、中央与地方共享税和在全国范围内征收的地方税税法的制定、公布和税种的开征、停征权,属于全国人民代表大会及其常务委员会。

②经全国人大及其常委会授权,全国性税种可先由国务院以“条例”或“暂行条例”的形式发布施行。

③经全国人大及其常委会授权,国务院有制定税法实施细则、增减税目和调整税率的权力。

④经全国人大及其常委会的授权,国务院有税法的解释权;经国务院授权,国家税务主管部门(财政部、国家税务总局及海关总署)有税收条例的解释权和制定税收条例实施细则的权力。

⑤经国务院授权,省级人民政府有本地区地方税法的解释权和制定税法实施细则、调整税目、税率的权力,也可在上述规定的前提下,制定一些税收征收办法,还可以在全国性地方税条例规定的幅度内,确定本地区适用的税率或税额。

⑥地区性地方税收的立法权应只限于省级立法机关或经省级立法机关授权同级政府,不能层层下放。

税收立法程序是指有权的机关,在制定、认可、修改、补充、废止等税收立法活动中,必须遵循的法定步骤和方法。

主要包括三个阶段:提议阶段;审议阶段;通过和公布阶段。

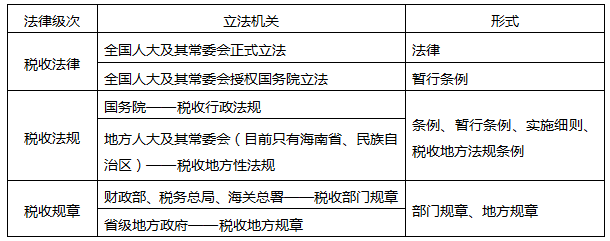

五、我国现行税法体系

1、按基本内容和效力的不同,可分为基本法和普通法;

2、按职能作用的不同,可分为实体法和程序法;

3、按管辖权的不同,可分为国内税法和国际税法。