2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《税法》预习阶段备考知识点进行了更新,快来一起学习!

第二点、征税范围的特殊规定

1、视同销售——交增值税(10项)

(1)将货物交付其他单位或者个人代销;

(2)销售代销货物;

(3)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送至其他机构用于销售,但相关机构设在同一县(市)的除外;

(4)将自产或者委托加工的货物用于非应税项目;

(5)将自产、委托加工的货物用于集体福利或者个人消费;

(6)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;

(7)将自产、委托加工或者购进的货物分配给股东或者投资者;

(8)将自产、委托加工或者购进的货物无偿赠送其他单位或者个人;

(9)单位和个体工商户向其他单位或者个人无偿销售应税服务、无偿转让无形资产或者不动产,但以公益活动为目的或者以社会公众为对象的除外;

(10)财政部、国家税务总局规定的其他情形。

★记忆方法

5和6、7、8区别记忆

4、10属于鸡肋条例

(1)和(2)保证抵扣链条的不中断

(3)防止税收负担不平衡、逃避纳税

2、混合销售和兼营行为

兼营:经营范围多样

原则:分别核算;没有区分的:从高(记:嫌麻烦?不分别核算?税的就是你!)

混合销售:同一项行为涉及货物和服务

原则:税率随主业(记:跟着主要的项目走)

3、罚没物品征与不征增值税的处理(动画)

①执罚部门和单位,拍卖收入作为罚没收入由执罚部门和单位如数上缴财政,不予征税。对经营单位购入拍卖物品再销售的,应照章征收增值税。

②执罚部门按商定的价格所取得的变价收入作为罚没收入如数上缴财政,不予征税。国家指定销售单位将罚没物品纳入正常销售渠道销售的,应照章征收增值税。

③执罚部门和单位按收兑或收购价所取得的收入如数上缴财政,不予征税。专管机关或专营企业经营上述物品中属于应征增值税的货物,应照章征收增值税。

4、航空运输企业已售票但未提供航空运输服务取得的逾期票证收入,按照航空运输服务征收增值税。

【注意】纳税人为客户办理退票而向客户收取的退票费、手续费等收入,按照“其他现代服务”缴纳增值税。

5、纳税人取得的财政补贴收入(2021年教材变化)

①纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的:应按规定计算缴纳增值税

②纳税人取得的其他情形的财政补贴收入:不征收增值税

6、创新药:药品生产企业销售自产创新药的销售额,为向购买方收取的全部价款和价外费用,其提供给患者后续免费使用的相同创新药,不属于增值税视同销售范围。

7、根据国家指令无偿提供的铁路运输服务、航空运输服务,属于以公益活动为目的的服务。

8、被保险人获得的保险赔付不征收增值税。

9、房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金,不征收增值税。

10、资产重组。纳税人在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,不属于增值税的征税范围。

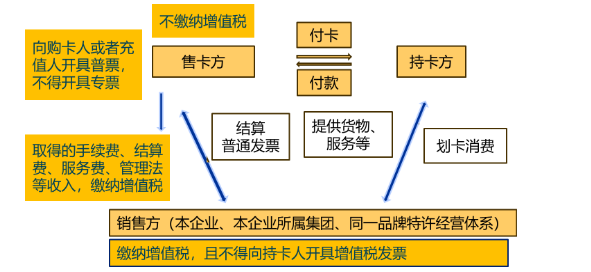

11、单用途商业预付卡(单用途卡)税务处理:(下图来自精讲班)

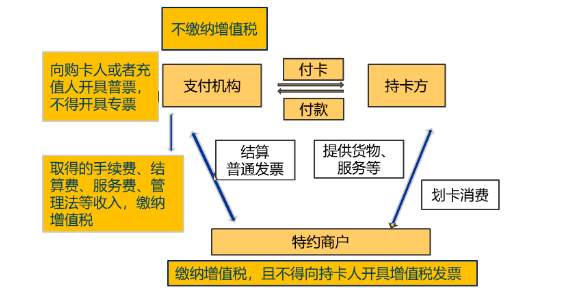

12、支付机构预付卡(多用途卡)务处理:(下图来自精讲班)