2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《税法》预习阶段备考知识点进行了更新,快来一起学习!

★税率用于一般纳税人;征收率用于小规模纳税人+一般纳税人采用简易计税

第二点、征收率

(一)不动产租售的征收率

5%:

1、小规模纳税人的不动产租售,除另有规定外。

2、一般纳税人销售原有不动产、转让房地产老项目;出租原有不动产;原有不动产融资租赁合同;收取试点前开工的一级公路、二级公路、桥、闸通行费,可选简易

3、纳税人转让原有土地使用权,可选简易

4、房企中一般纳税人购入未完工的房地产老项目继续开发后,以自己名义立项销售的不动产,属于房地产老项目,可以简易计

3%:一般纳税人收取试点前开工的高速公路通行费,选择适用简易

5%减按1.5%:个人(含个体工商户和自然人)出租住房

(二)自然人销售住房

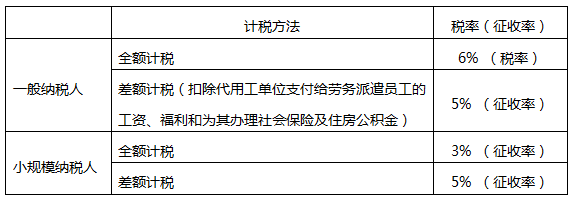

(三)劳务派遣

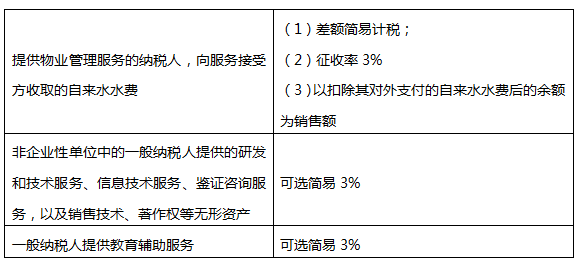

(四)人力资源外包服务

纳税人提供人力资源外包服务,按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金;

一般纳税人提供人力资源外包服务,可以选择适用简易计税方法,按照5%的征收率计算缴纳增值税。

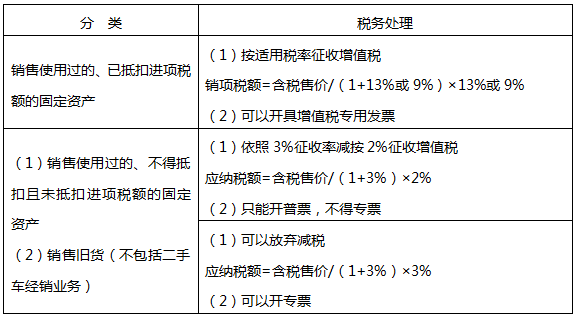

(五)纳税人销售自己使用过的固定资产和旧货

1、一般纳税人销售自己使用过的固定资产和旧货(不包括二手车经销业务)

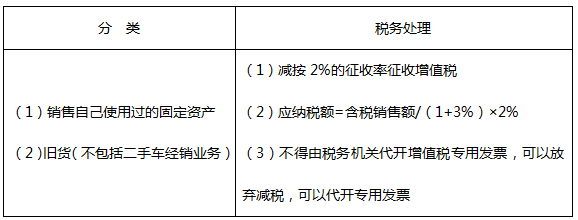

2、小规模纳税人销售自己使用过的固定资产和旧货(不包括二手车经销业务)

3、二手车经销业务(2021年新增)

(1)对从事二手车经销业务的纳税人销售其收购的二手车,自2020年5月1日至2023年12月31日减按0.5%征收率征收增值税:

应纳增值税=含税销售额÷(1+0.5%)×0.5%

(2)纳税人应当开具二手车销售统一发票。购买方索取增值税专用发票的,应当再开具征收率为0.5%的增值税专用发票。

4、个人(其他个人)销售自己使用过的物品,免增值税。

(六)抗癌药品和罕见病药品

(1)增值税一般纳税人生产销售和批发、零售抗癌药品——可选择按照简易办法依照3%征收率计算缴纳增值税。

(2)增值税一般纳税人生产销售和批发、零售罕见病药品——可选择按照简易办法依照3%征收率计算缴纳增值税。

【注意】纳税人选择简易办法计算缴纳增值税后,36个月内不得变更。

(七)其他