2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!现在距离教材发布还有几月的“空窗期”,为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《税法》预习阶段备考知识点进行了更新,快来一起学习!

插入模块

2023年注会取证新考季——试听入口

第三节 资产的税务处理

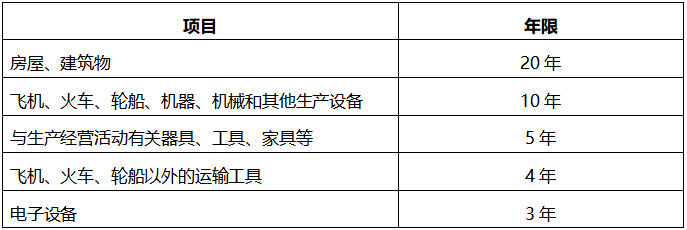

1、固定资产计算折旧的最低年限

2、生物资产的税务处理

3、无形资产的摊销年限不得低于10年。外购商誉支出,企业整体转让或者清算时,准予扣除。

4、长期待摊费用:

企业发生的下列支出作为长期待摊费用,按照规定摊销的,准予扣除。(三种)

(1)已足额提取折旧的固定资产的改建支出

(2)租入固定资产的改建支出

(3)固定资产的大修理支出:(支出)50%,(延长)2年以上

其他应当作为长期待摊费用的支出,自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。

5、投资资产的税务处理

(1)企业对外投资期间:投资资产的成本不得扣除。转让或者处置时:投资成本准予扣除。

(2)相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得。

(3)被投资企业发生的经营亏损,由被投资企业按规定结转弥补;投资企业不得调整减低其投资成本,也不得将其确认为投资损失。(也就是说,税法上不承认权益法。)

【精选例题】

(单选题)甲投资公司2014年10月将3000万元投资于未公开上市的乙公司,取得乙公司30%的股权。2017年5月,甲公司撤回其在乙公司的全部投资,共计从乙公司收回5000万元。撤资时乙公司的累计未分配利润为400万元,累计盈余公积为600万元。则甲公司撤资应确认的投资资产转让所得为( )万元。

A.0

B.400

C.1200

D.1700

233网校答案:D

233网校解析:甲公司撤资应确认的投资资产转让所得=5000-3000-(400+600)×30%=1700(万元)。