2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《税法》预习阶段备考知识点进行了更新,快来一起学习!

插入模块

2023年注会取证新考季——试听入口

第一节 关税的征税对象与纳税义务人

1、征税对象:准许进出境的货物和物品。

2、进口货物收货人、出口货物发货人、进出境物品的所有人是关税纳税义务人。

第二节 关税进出口税则——关税税率

(一)进口关税税率

1、进口货物税率形式

(1)我国进口税则设有最惠国税率、协定税率、特惠税率、普通税率、关税配额税率。对进口货物在一定期限内可实行暂定税率。(2)适用最惠国税率、协定税率、特惠税率的国家或地区的名单,由国务院关税税则委员会决定,报国务院批准后执行。

2、进口货物税率适用规则

(1)适用最惠国税率的进口货物有暂定税率的,应当适用暂定税率。

(2)适用协定税率、特惠税率的进口货物有暂定税率的,应当从低适用税率。

(3)按照普通税率征税的进口货物,不适用暂定税率。

3、进境物品税率

自2019年4月9日起,除另有规定外,我国对准予应税进口的旅客行李物品、个人邮寄物品以及其他个人自用物品,均由海关按照规定,征收进口关税、代征进口环节增值税和消费税等进口税。

(二)出口关税税率

1、我国出口税则为一栏税率,即出口税率。

2、自2020年1月1日起,我国继续对铬铁等107项出口商品征收出口关税。

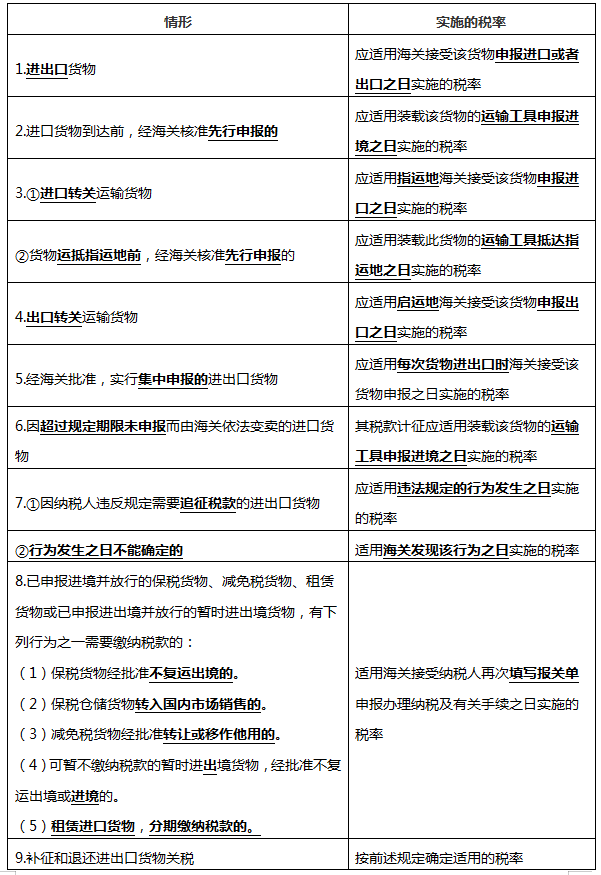

(三)关税税率的运用(下表来自精讲班)