2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《税法》预习阶段备考知识点进行了更新,快来一起学习!

三、 税收优惠与征收管理

(一)法定免缴土地使用税的优惠(★★★)

1.国家机关、人民团体、军队自用的土地。

2.由国家财政部门拨付事业经费的单位自用的土地。

3.宗教寺庙、公园、名胜古迹自用的土地。

4.市政街道、广场、绿化地带等公共用地。

5.直接用于农、林、牧、渔业的生产用地。

6.经批准开山填海整治的土地和改造的废弃土地,从使用的月份起免缴土地使用税5年至10年。

7.对非营利性医疗机构、疾病控制机构和妇幼保健机构等卫生机构自用的土地,免征城镇土地使用税。

8.对国家拨付事业经费和企业办的学校、托儿所、幼儿园,自用的房产、土地,免征城镇土地使用税。

9.免税单位无偿使用纳税单位的土地,免征城镇土地使用税。纳税单位无偿使用免税单位的土地,纳税单位应照章缴纳城镇土地使用税。纳税单位与免税单位共同使用、共有使用权土地上的多层建筑,对纳税单位可按其占用的建筑面积占建筑总面积的比例计征城镇土地使用税。

10.对改造安置住房建设用地,免征城镇土地使用税。(2021年新增)

11.为了体现国家的产业政策,支持重点产业的发展,对石油、电力、煤炭等能源用地,民用港口、铁路等交通用地和水利设施用地,三线调整企业、盐业、采石场、邮电等一些特殊用地划分了征免税界限和给予政策性减免税照顾。具体规定如下:

(1)对石油天然气生产建设中用于地下勘探、钻井、井下作业、油气田地面工程等施工临时用地,暂免征收城镇土地使用税。

(2)对企业的铁路专用线,公路等用地,在厂区以外、与社会公用地段未加隔离的,暂免征收城镇土地使用税。

(3)对企业厂区以外的公共绿化用地和向社会开放的公园用地,暂免征收城镇土地使用税。

(4)对盐场的盐滩、盐矿的矿井用地,暂免征收城镇土地使用税。

12.自2020年1月1日起至2022年12月31日止,对物流企业自有或承租的大宗商品仓储设施的土地,减按所属土地等级适用税额标准的50%计征城镇土地使用税。

【注意】物流企业的办公、生活区用地及其他非直接从事大宗商品仓储的用地,不属于优惠范围,应按规定征收城镇土地使用税。

(二)省、自治区、直辖市地方税务局确定减免土地使用税的优惠

(1)个人所有的居住房屋及院落用地。

(2)房产管理部门在房租调整改革前经租的居民住房用地。(房改前)

(3)免税单位职工家属的宿舍用地。

(4)集体和个人办的各类学校、医院、托儿所和幼儿园用地。

(三)征收管理

1、纳税期限:城镇土地使用税实行按年计算、分期缴纳的征收方法,具体纳税期限由省、自治区、直辖市人民政府确定。

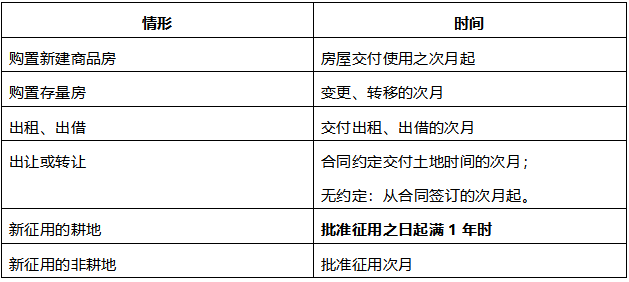

2、纳税义务发生时间:(大部分是次月)

【注意】纳税人因土地的权利发生变化而依法终止城镇土地使用税纳税义务的,其应纳税款的计算应截止到土地权利发生变化的当月末。

3、纳税地点和征收机构

①在土地所在地缴纳城镇土地使用税。

②纳税人使用的土地不属于同一省、自治区、直辖市管辖的,由纳税人分别向土地所在地的税务机关缴纳土地使用税;在同一省、自治区、直辖市管辖范围内,纳税人跨地区使用的土地,其纳税地点由各省、自治区、直辖市税务局确定。

③土地使用税由土地所在地的税务机关征收,其收入纳入地方财政预算管理。

注册会计师《干货笔记》电子资料,对历年考点进行梳理和筛选,并对常考知识、高分值考点、重难点等内容进行分析和标注,以便于考生更好的掌握整体教材内容和考试要点。扫描二维码进入小程序,就可以看整本干货笔记了!浓缩版考点笔记,轻松掌握!