2023年注会新考季,注会考生们全新起航!233网校也重磅加码,除了我们熟悉的人气老师,23年还有一群实力派讲师强势入驻!为帮助考生更好的抢先备考,入门导学班现已开课,2023年注会《税法》预习阶段备考知识点进行了更新,快来一起学习!

考试难度大,通过率低?233网校取证班6位强师护航助你硬核考证。0元领课,先来免费试听学习>>

一、税务行政复议是指当事人(纳税人、扣缴义务人、纳税担保人及其他税务当事人)不服税务机关及其工作人员作出的税务具体行政行为,依法向上一级税务机关(复议机关)提出申请,复议机关经审理对原税务机关具体行政行为依法作出维持、变更、撤销等决定的活动。

二、税务行政复议范围

(1)征税行为(必经复议)

包括确认纳税主体、征税对象、征税范围、减税、免税、退税、抵扣税款、适用税率、计税依据、纳税环节、纳税期限、纳税地点和税款征收方式等具体行政行为,以及征收税款、加收滞纳金,扣缴义务人、受税务机关委托的单位和个人作出的代扣代缴、代收代缴、代征行为等。

以下属于选择复议的内容:

(2)行政许可、行政审批行为

(3)发票管理行为,包括发售、收缴、代开发票等

(4)税收保全措施、强制执行措施

(5)行政处罚行为:罚款;没收财物和违法所得;停止出口退税权。

(6)不依法履行下列职责的行为:颁发税务登记证;开具、出具完税凭证、外出经营活动税收管理证明;行政赔偿行政奖励;其他不依法履行职责的行为。

(7)资格认定行为

(8)不依法确认纳税担保行为

(9)政府信息公开工作中的具体行政行为

(10)纳税信用等级评定行为

(11)通知出入境管理机关阻止出境行为

(12)其他具体行政行为

三、税务行政复议管辖

1、对各级税务局的具体行政行为不服的,向其上一级税务局申请行政复议。对计划单列市税务局的具体行政行为不服的,向国家税务总局申请行政复议。

2、对税务所(分局)、各级税务局的稽查局的具体行政行为不服的,向其所属税务局申请行政复议。

3、对国家税务总局的具体行政行为不服的,向国家税务总局申请行政复议。对行政复议决定不服的,申请人可以向人民法院提起行政诉讼,也可以向国务院申请裁决。国务院的裁决为最终裁决。

4、对下列税务机关的具体行政行为不服的,按照下列规定申请行政复议:

(1)对两个以上税务机关以共同的名义作出的具体行政行为不服的,向共同上一级税务机关申请行政复议;对税务机关与其他行政机关以共同的名义作出的具体行政行为不服的,向其共同上一级行政机关申请行政复议。

(2)对被撤销的税务机关在撤销以前所作出的具体行政行为不服的,向继续行使其职权的税务机关的上一级税务机关申请行政复议。

(3)对税务机关作出逾期不缴纳罚款加处罚款的决定不服的,向作出行政处罚决定的税务机关申请行政复议。但是对已处罚款和加处罚款都不服的,一并向作出行政处罚决定的税务机关的上一级税务机关申请行政复议。

申请人向具体行政行为发生地的县级地方人民政府提交行政复议申请的,由接受申请的县级地方人民政府依照上述第1、2、3项的规定予以转送。

五、税务行政复议申请

1、申请人在知道税务机关作出具体行政行为之日起60日内提出行政复议申请。因不可抗力或被申请人设置障碍等其他正当理由耽误法定申请期限的,申请期限自障碍消除之日起继续计算。

2、申请人对税务机关作出的“征税行为”不服的,应当先向行政复议机关申请行政复议;对行政复议决定不服的,可以向人民法院提起行政诉讼。

申请人按照前款规定申请行政复议的,必须依照税务机关根据法律、法规确定的税额、期限,先行缴纳或解缴税款和滞纳金,或提供相应的担保,才可以在缴清税款和滞纳金以后或所提供的担保得到作出具体行政行为的税务机关确认之日起60日内提出行政复议申请。

3、申请人对“征税行为”以外的其他具体行政行为不服,可以申请行政复议,也可以直接向人民法院提起行政诉讼。

申请人对税务机关作出逾期不缴纳罚款加处罚款的决定不服的,应当先缴纳罚款和加处罚款,再申请行政复议。

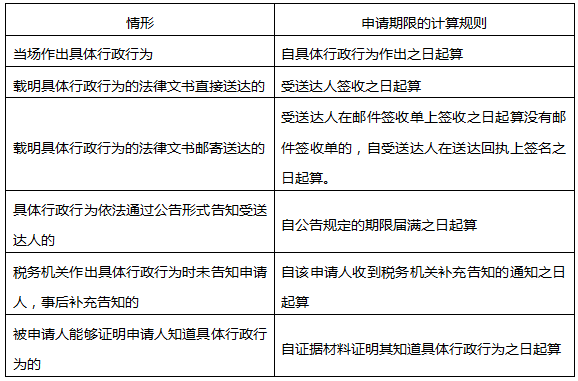

4、行政复议申请期限

税务机关作出具体行政行为,依法应当向申请人送达法律文书而未送达的,视为该申请人不知道该具体行政行为。

5、申请人书面申请行政复议的,可以采取当面递交、邮寄或传真等方式提出行政复议申请。有条件的行政复议机关可以接受以电子邮件形式提出的行政复议申请。

6、申请人向行政复议机关申请行政复议,行政复议机关已经受理的,在法定行政复议期限内申请人不得向人民法院提起行政诉讼;申请人向人民法院提起行政诉讼,人民法院已经依法受理的,不得申请行政复议。

六、税务行政复议受理

(一)行政复议申请符合下列规定的,行政复议机关应当受理

1、属于规定的行政复议范围;

2、在法定申请期限内提出;

3、有明确的申请人和符合规定的被申请人;

4、申请人与具体行政行为有利害关系;

5、有具体的行政复议请求和理由;

6、符合税务行政复议申请中第2和第3规定的条件;

7、属于收到行政复议申请的行政复议机关的职责范围;

8、其他行政复议机关尚未受理同一行政复议申请,人民法院尚未受理同一主体就同一事实提起的行政诉讼。

(二)行政复议机关收到行政复议申请后,应当在5日内进行审查,决定是否受理。对不符合规定的行政复议申请,决定不予受理,并书面告知申请人。对不属于本机关受理的行政复议申请,应当告知申请人向有关行政复议机关提出。未按照前款规定期限审查并作出不予受理决定的,视为受理。

(三)行政复议申请材料不齐全、表述不清楚的,行政复议机构可以自收到该行政复议申请之日起5日内书面通知申请人补正。无正当理由逾期不补正的,视为申请人放弃复议申请。

(四)行政复议机关决定不予受理或者受理后超过复议期限不作答复的,以及纳税人及其他当事人对行政复议决定不服的,可以自收到不予受理决定书之日起、行政复议期满之日或收到复议决定之日起15日内,依法向人民法院提起行政诉讼。 行政复议机关决定不予受理或者受理后超过复议期限不作答复的,申请人可以自收到不予受理决定书之日起or行政复议期满之日起15日内,依法向人民法院提起行政诉讼

(五)行政复议期间具体行政行为不停止执行,但有下列情形之一的,可以停止执行:

1、被申请人认为需要停止执行的;

2、复议机关认为需要停止执行的;

3、申请人申请停止执行,复议机关认为其要求合理,决定停止执行的;

4、法律规定停止执行的。

注册会计师《干货笔记》电子资料,对历年考点进行梳理和筛选,并对常考知识、高分值考点、重难点等内容进行分析和标注,以便于考生更好的掌握整体教材内容和考试要点。扫描二维码进入小程序,就可以看整本干货笔记了!浓缩版考点笔记,轻松掌握!