一、考试概况

对于2021年CPA税法考试,有人直呼简单,有人直呼出乎意料,土地增值税竟然没有出主观题。但事实上,我们常说“没有中注协不能考的,只有中注协不想考的”。CPA税法考的越来越广,这就告诉我们,备考注会的过程一定要细致全面,同时把握基础和重点。

1、题型题量与分值

题型 | 题量 | 分值 |

单选题 | 26题 | 26题×1分 |

多选题 | 16题 | 16题×1.5分 |

计算问答题 | 4题 | 4题×5分 |

综合题 | 2题 | 一题14分+一题16分 |

今年注会税法考试加大了对于“文字题”的考查力度,主要是由于2021年税法主观题没有考查土地增值税,转而考查税收征管法,2022年的考生需要特别注意这一点。

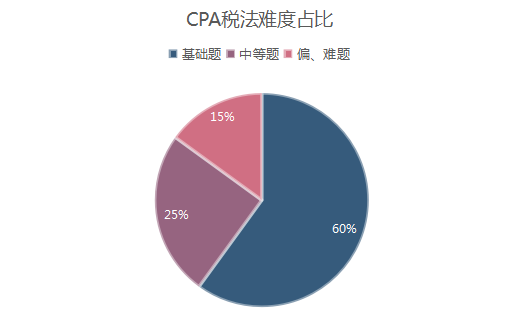

2、难度分析(据考生反馈)

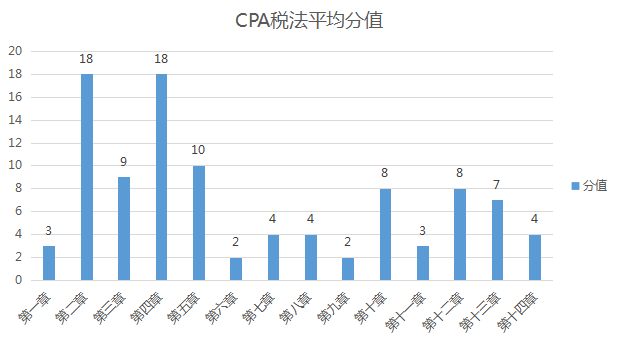

3、各章分值分布

4、2021年考查的主观题

主观题 | 第一大题:消费税 包括消费税的征税范围、“换抵投”应纳税额的计算、纳税义务发生时间等 | ★★★ |

第二大题:国际税收税务管理实务+增值税 | ★★★★★ | |

第三大题:个人所得税 包括专项附加扣除的相关规定、商业健康保险是否可以扣除、稿酬所得预扣预缴税款的计算、综合所得应纳税额的计算等等 | ★★★★★ | |

第四大题:企业所得税 包括不征税收入、技术转让、职工教育经费、研发费用加计扣除、业务招待费用的扣除等等 | ★★★★★ |

二、高频考点分布报告

章节 | 重点内容 |

2.增值税 | 征税范围、税率与征收率、增值税的计税方法、一般计税方法应纳税额的计算、进口环节增值税的征收、税收优惠、纳税义务发生时间 |

3.消费税 | 消费税和增值税区别、征税环节、税目、计税依据、应纳税额的计算、征收管理 |

4.企业所得税 | 纳税义务人、征税对象与税率、应纳税所得额、资产损失的所得税处理企业重组的所得税处理、税收优惠、应纳税额的计算 |

5.个人所得税 | 纳税义务人、征税范围、税率、应纳税所得额的确定、税收优惠、应纳税额的计算、应纳税额计算中的特殊问题处理、征收管理 |

10.房产税法、契税法和土地增值税法 | 主观题通常会出在“土地增值税”上:征税范围、税率、应税收入、扣除项目、应纳税额的计算、房地产开发企业土地增值税清算 |

12.国际税收税务管理实务 | 非居民企业税收管理、境外所得税收管理、间接转让财产、关联方 |

三、2022年考情预测

(一)教材变动预测

前几年税法的教材发生了较大的变化,但是幸好在经历了2021年的大变之后,预计2022年CPA税法教材不会有太大的变动。一些的细微的变动主要集中在:

①税收优惠的调整更新(这一部分不需要提前预习,等新课上线后,按照老师的记忆方法、学习要求掌握即可)

②城建税的正式实施,可能会对计税依据、征收管理等相关知识点进行进一步的补充说明和更新调整

③2022年7月1日起实施印花税法,这些变动应该会收录在2022年的教材里。

(二)考试难度预测

2021年税法考试有一个特点——文字表述的题目增多。以往我们备考税法,更多重心都是放在计算题上,这次考试给了我们一个警钟:在理解税法知识点的基础上,要能把这些东西用文字表达出来。预计2022年的税法考试依旧会采取这种考查形式:单从考点来说,难度并不会上升;但是从考查形式来说,由于对这种考法很陌生,所以有部分考生可能会觉得税法考试变难了。

那么如何应对这种变化呢?我们平常在学习的过程中,可以采取“自问自答”的形式。学完一个难点或是重点后,自己当自己的老师,自己把整个理解过程、学习过程讲给自己听一遍,这样不仅可以应对新的考查形式,还能加深理解,学习起来更加得心应手。

四、学习方法

步骤 | 具体要求 |

听课 | ①起码把精讲班听2遍,精读教材(讲义),全面把握,突出重点。 ②学习的中心放在增值税、消费税、个人所得税、企业所得税等几个主要的税种上,这几个税种在考试中占分值较多。 |

做题 | ①做练习题时不要只做一遍,隔一段时间后再反复做一遍或数遍,考点印象会深刻,熟练度会增强。 ②注意看答案后的解析,不论练习时做得是否顺利,都要看答案后的解析,熟悉其中蕴涵的考点意图和政策规则,加强对税法规定的认识深度,提高自己的应变能力。 ③考前5年真题必须做(要做按照当年最新教材修订过答案和解析后的真题) |

独立思考 | ①听课后复习,不一定按照章节顺序,建议要把各章散乱的内容串联起来对比记忆,特别注意各章节有联系的内容。 ②把可以考核跨章节题目的内容总结梳理出来,总结出题思路。 ③边做题,边总结自己薄弱环节,薄弱知识点;总结错题,强化记忆。 |

温馨提示:文章由作者233网校-chenyayu独立创作完成,未经著作权人同意禁止转载。