注册会计师《税法》重点考核税收实体法的内容,分值占比高达80%-85%。因此考生在备考时要讲究方法,才能事半功倍。小编整理汇总了税法历年章节真题考点,考生在备考的同时也可以通过做真题进行自我检测。进入233网校全真模拟系统刷题练习。>>进入快速刷题入口

点击关注>>【真题考点速记】【历年真题下载版】【真题视频免费看】

注册会计师《税法》历年考试真题及答案:第十二章

第一节 国际税收协定

1.(2017年考试真题)【单选题】下列关于双重居民身份下最终居民身份判定标准的顺序中,正确的是( )。

A.永久性住所.重要利益中心.习惯性居处.国籍

B.国籍.永久性住所.重要利益中心.习惯性居处

C.重要利益中心.习惯性居处.永久性住所.国籍

D.习惯性居处.国籍.永久性住所.重要利益中心

第二节 非居民企业税收管理

1.(2018年考试真题)【单选题】境内机构对外支付下列外汇资金时,须办理和提交《服务贸易等项目对外支付税务备案表》的是( )。

A.境内机构在境外承包工程的工程款

B.境内机构在境外发生的商品展销费用

C.进口贸易项下境外机构获得的国际运输费用

D.我国区县级国家机关对外无偿捐赠援助资金

2.(2019年考试真题)【综合题】2010年境外A公司出资3 500万元在我国境内成立M公司。A公司、M公司2018年部分业务如下:

(1)截至2017年12月31日,M公司账面累计未分配利润300万元。2018年1月20日,M公司董事会做出利润分配决定,向A公司分配股利200万元。

(2)1月20日A公司决议将M公司应分回股利用于购买我国境内非关联方C公司的股权,同日相关款项直接从M公司转入C公司股东账户。

(3)3月5日,M公司支付1 060万元委托境外机构进行新产品研发。

(4)8月10日,M公司向A公司支付商标费530万元。(其他相关资料: C公司为非上市企业,C公司所从事的业务为非禁止外商投资的项目和领域,不考虑税收协定因素。)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1)说明A公司分得利润享受暂不征收预提所得税政策的理由及其所需符合的条件特征。

(2)回答A公司可以享受暂不征收预提所得税政策的分配股利的金额。

(3)回答M公司委托境外研究开发费用企业所得税税前加计扣除限额的规定。

(4)计算M公司业务(4)应代扣代缴的企业所得税额。

(5)说明M公司解缴代扣企业所得税的期限。

A公司分得利润享受上述政策的条件特征:

①以分得利润从非关联方收购境内居民企业股权,属于直接投资;

②分得利润属于M公司已经实现的留存收益;

③200万收购价款直接从M公司账户转入C公司账户。

(2)该笔业务中A公司在境内可以享受暂不征收预提所得税政策的分配利润的金额为200万元。

(3)企业委托境外的研发费用按照费用实际发生额的80%计入委托方的委托境外研发费用,不超过境内符合条件的研发费用2/3的部分,可以按规定在企业所得税前加计扣除。

(4)业务(4)应代扣代缴的企业所得税额=530÷(1+6%)×10%=50(万元)

(5)M公司应当自扣缴义务发生之日起7日内向扣缴义务人所在地主管税务机关申报和解缴代扣税款。

第三节 境外所得税收管理

1.(2019年考试真题)【单选题】某居民企业2018年度境内应纳税所得额为800万元;设立在甲国的分公司就其境外所得在甲国已纳企业所得税40万元,甲国企业所得税税率为20%。该居民企业2018年度企业所得税应纳税所得额是( )。

A.760万元

B.800万元

C.840万元

D.1000万元

第四节 国际反避税

1.(2016年考试真题)【多选题】甲企业与其关联方签署了成本分摊协议,共同开发无形资产,并约定退出补偿时协议成果转让给关联方,该成本分摊协议符合独立交易原则,下列关于甲企业成本分摊的税务处理中,正确的有( )。

A.协议终止时,应与关联方对已有协议成果作出合理分配

B.按照协议分摊的成本,应在协议规定的各年度税前扣除

C.退出补偿时,该无形资产应按资产处置的税务规定处理

D.涉及补偿调整的,应调整成本发生年度的应纳税所得额

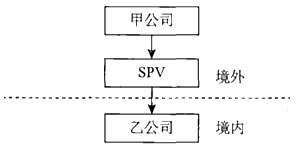

2.(2018年考试真题)【综合题】甲公司为一家注册在香港的公司,甲公司通过其在开曼群岛设立的特殊目的公司SPV公司,在中国境内设立了一家外商投资企业乙公司。SPV公司是一家空壳公司,自成立以来不从事任何实质业务,没有配备资产和人员,也没有取得经营性收入。甲公司及其子公司相关股权架构示意如下,持股比例均为100% 。

乙公司于2017年发生了如下业务:

(1) 5月5日,通过SPV公司向甲公司分配股息1000万元。

(2) 7月15日,向甲公司支付商标使用费1000万元.咨询费800万元,7月30日向甲公司支付设计费5万元。甲公司未派遣相关人员来中国提供相关服务。

(3)12月20日,甲公司将SPV公司的全部股权转让给另一中国居民企业丙公司,丙公司向甲公司支付股权转让价款8 000万元。

(其他相关资料:假设1美元折合6.5元人民币。)

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

(1) 计算乙公司向SPV公司分配股息时应代扣代缴的企业所得税。

(2) 计算乙公司向甲公司支付商标使用费.咨询费.设计费应代扣代缴的增值税。

(3) 计算乙公司向甲公司支付商标使用费.咨询费.设计费应代扣代缴的企业所得税。

(4) 指出乙公司上述对外支付的款项中,需要办理税务备案手续的项目有哪些,并说明理由。

(5) 判断甲公司转让SPV公司的股权是否需要在中国缴纳企业所得税并说明理由。

(1) 乙公司应代扣代缴的企业所得税=1000×10%=100 (万元)

(2) 乙公司应代扣代缴的增值税= (1000 +800+5 )÷(1+6% )× 6% =102.17 ( 万元)

(3) 乙公司应代扣代缴的企业所得税=1000÷ (1+6%) ×10% =94.34 ( 万元)

(4) 商标使用费.咨询费。境内机构和个人向境外单笔支付等值5 万美元以上的特定种类外汇资金,应向所在地主管税务机关进行税务备案。设计费没有超过5万美元,无需进行税务备案。

(5) 需要在中国缴纳企业所得税。根据《关于非居民企业间接转让财产企业所得税若干问题的公告》,间接转让中国居民股权等财产,规避企业所得税纳税义务的,应按照《企业所得税法》 的有关规定,确认为直接转让中国居民企业股权财产,需要在中国缴纳企业所得税。

第五节 转让定价税务管理

1.(2020年考试真题)【单选题】预约定价安排中确定关联交易利润水平应采取的方法是( )。

A.中位值法

B.百分位法

C.八分位法

D.四分位法

2.(2020年考试真题)【多选题】下列转让定价调整方法中,适用于有形资产购销关联交易的有()。

A.成本加成法

B.可比非受控价格法

C.交易净利润法

D.再销售价格法

第六节 国际税收征管合作

1.(2016年考试真题)【单选题】下列关于《海外账户税收遵从法案》的表述中,正确的是( )。

A.仅通过政府开展信息交换

B.中国按照《海外账户税收遵从法案》的非互惠型模式与美国签订政府间协议

C.根据《海外账户税收遵从法案》被认定为“不合作账户持有人”将被扣缴40%的预提所得税

D.《海外账户税收遵从法案》规定举证责任最终由纳税人承担

.png")