2021年的注册会计师考试时间为8月27日-29日,考试会有哪些真题考点呢?学霸君根据考生考点回忆版整理了相关信息,还没有上考场的考生朋友们抓紧时间来回顾一下真题考点,说不定在考场上就遇上了!

8月27日真题考点:第三章消费税——特殊计税依据

1、纳税人通过自设非独立核算门市部销售的自产应税消费品,应当按照门市部对外销售额或销售数量征收消费税。

2、纳税人用于换取生产资料和消费资料、投资入股和抵偿债务等方面的应税消费品,应当以纳税人同类应税消费品的最高销售价格为依据计算消费税。

【注意】此处增值税与消费税计税依据的差别,即增值税平均售价,消费税最高售价。

3、卷烟计税价格的核定

(1)卷烟消费税最低计税价格核定范围

为卷烟生产企业在生产环节销售的所有牌号、规格的卷烟。

(2)计税价格的核定公式

核定某牌号、规格卷烟计税价格=批发环节销售价格×(1-适用批发毛利率)

(3)计算应纳税款并申报纳税时,计税价格的确定

按照核定计税价格与生产企业实际销售价格,孰高原则确定计税销售额。

4、白酒最低计税价格的核定

(1)核定范围(70%)

(2)计税价格的使用

(1)核定范围

白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格(不含增值税)70%以下的,税务机关应核定消费税最低计税价格。

纳税人将委托加工收回的白酒销售给销售单位,消费税计税价格低于销售单位对外销售价格(不含增值税)70%以下的,税务机关也应核定消费税最低计税价格。

(2)计税价格的使用

①已核定最低计税价格的白酒,生产企业实际销售价格高于消费税最低计税价格的,按实际销售价格申报纳税。

②实际销售价格低于消费税最低计税价格的,按最低计税价格申报纳税。

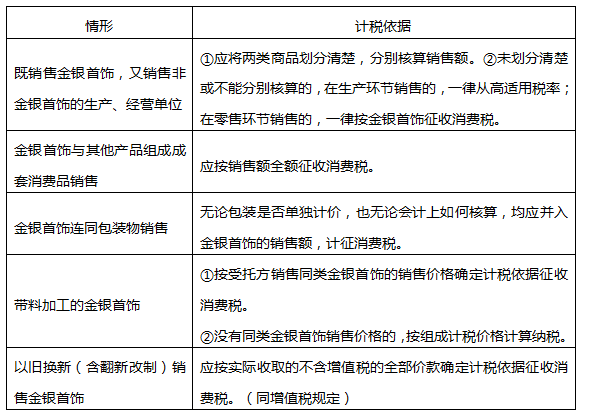

5、金银首饰销售额的确定

2021,跟着学霸君一起拿下注册会计师!你还在等什么?快加学霸君微信号【ks233wx11】,一起进群学习吧!

扫码拉您进2021注册会计师考后真题交流群 |

挑战60秒真题考点速记 | |

提醒订阅:为了帮助大家及时获取注册会计师考试内容,点击【下载233网校APP】,学霸君会及时给您推送提醒通知!

相关推荐:

重点:2021年注册会计师考试真题及答案 | 预约注会考试成绩查分提醒

【提前备考】注会提前考?!如何备考才能稳步通关?别慌,233网校注会讲师“天团”,轻松带你过考,点击试听>>