шДЂхЁццЌчЎЁч чЌЌ36чЋ чЌЌ1ш чЋ шчЛфЙ яМ1яМ

хЏМшЏЛ: шДЂхЁццЌчЎЁч чЌЌ36чЋ чЌЌ1ш чЋ шчЛфЙ яМ1яМ

хщЁЙщцЉщЂ

1. (2012хЙД)фИхццЌц ИчЎцЙцГфИяМфИхЉфКшхЏфМфИхчБЛхшДЇшЕщх чЈц хЕчцЏ()у

AухчЇцГ

BухцЙцГ

CущцЅчЛшНЌхцЅцГ

DухЙГшЁчЛшНЌхцЅцГ

2. (2011хЙД)цфМфИхЊчфКЇфИчЇфКЇхяМчфКЇхфИЄфИЊцЅщЊЄхЈфИЄфИЊшНІщДшПшЁяМшНІщДфИКчЌЌфКшНІщДцфОхцхяМчЌЌфКшНІщДхАхцхх хЗЅцфКЇцхуцхфИЄфИЊшНІщДхцВЁцхЈфКЇхуцЌцшНІщДцфКЇ100фЛЖяМц80фЛЖхЎхЗЅхЙЖшНЌх ЅчЌЌфКшНІщДяМццЋшНІщДхАцЊх хЗЅхЎцчхЈфКЇхчИхЏЙфКцЌцЅщЊЄчхЎхЗЅчЈхКІфИК60яМ яМчЌЌфКшНІщДхЎхЗЅ50фЛЖяМццЋчЌЌфКшНІщДхАцЊх хЗЅхЎцчхЈфКЇхчИхЏЙфКцЌцЅщЊЄчхЎхЗЅчЈхКІфИК50яМ ушЏЅфМфИцч ЇхЙГшЁчЛшНЌхцЅцГшЎЁчЎфКЇхццЌяМхчфКЇшНІщДцчКІхНфКЇщцГхЈхЎхЗЅфКЇхххЈфКЇхфЙщДхщ чфКЇшДЙчЈуццЋшНІщДчхЈфКЇхчКІхНфКЇщфИК()фЛЖу

Aу12

Bу27

Cу42

Dу50

3. (2010хЙД)фИхх ГфКццЌшЎЁчЎхцЅцГчшЁЈшПАфИяМцЃчЁЎчцЏ( )у

AущцЅчЛшНЌхцЅцГфИхЉфКхцЅщЊЄхЈфКЇхчхЎчЉчЎЁчхццЌчЎЁч

BухНфМфИчЛхИИхЏЙхЄщхЎхцхцЖяМхКщчЈхЙГшЁчЛшНЌхцЅцГ

CущчЈщцЅхщЁЙчЛшНЌхцЅцГцЖяМц щЁЛшПшЁццЌшПх

DущчЈхЙГшЁчЛшНЌхцЅцГцЖяМц щЁЛхАфКЇхчфКЇшДЙчЈхЈхЎхЗЅфКЇхххЈфКЇхфЙщДшПшЁхщ

4. цфМфИцфОчЕхчЛДфПЎфИЄфИЊшО хЉчфКЇшНІщДяМцЌцфОчЕшНІщДцфОчЕх62000хКІ(х ЖфИшЂЋчЛДфПЎшНІщДшчЈ8000хКІ)яМх БхчшДЙчЈ54000х яМчЛДфПЎшНІщДцфОчЛДфПЎхЗЅцЖ1500хАцЖ(х ЖфИшЂЋфОчЕшНІщДшчЈ240хАцЖ)яМх БхчшДЙчЈ5250х ушЅщчЈчДцЅхщ цГхщ шО хЉчфКЇшДЙчЈяМхфОчЕшНІщДчшДЙчЈхщ чфИК()у

Aу1х яМхКІ

Bу0яМ871х яМхКІ

Cу0яМ956х яМхКІ

Dу3яМ5х яМхКІ

5. фИхх ГфКшО хЉчфКЇшДЙчЈхщ цЙцГчшЏДцГфИяМфИцЃчЁЎчцЏ()у

AущчЈчДцЅхщ цГяМшЎЁчЎхЗЅфНчЎфОП

BучДцЅхщ цГщчЈфКшО хЉчфКЇх щЈчИфКцфОфКЇхцхГхЁфИхЄуфИшПшЁшДЙчЈчфКЄфКхщ хЏЙшО хЉчфКЇццЌхфКЇххЖщ ццЌхНБхфИхЄЇчц хЕ

CухЈфКЄфКхщ цГфИяМшО хЉчфКЇшДЙчЈшІшЎЁчЎфИЄфИЊхфНццЌ(шДЙчЈхщ ч)яМшПшЁфИЄцЌЁхщ яМхЂх фКшЎЁчЎчхЗЅфНщ

DущчЈчДцЅхщ цГяМшО хЉчфКЇх щЈчИфКцфОфКЇхцхГхЁх ЈщНшПшЁфКфКЄфКхщ яМфЛшцщЋфКхщ чЛцчцЃчЁЎцЇ

6. щЂчЈцчЇхцц550хх яМхфЛЗ10х яМчфКЇчВфКЇх100фЛЖяМфЙфКЇх200фЛЖучВфКЇхцЖшхЎщЂ1яМ5хх яМфЙфКЇхцЖшхЎщЂ2яМ0хх учВфКЇххКхщ чццшДЙчЈфИК()х у

Aу1500

Bу183яМ33

Cу1200

Dу2000

7. цфМфИчфКЇчВуфЙфИЄчЇфКЇхуцщ чхфОчЕфИЄфИЊшО хЉшНІщДяМцЌцфОчЕшНІщДшО хЉчфКЇцчЛшДІцхНщчшДЙчЈфИК18000х уфОчЕшНІщДфИКчфКЇчВфЙфКЇхухшНІщДчЎЁчщЈщЈхфМфИшЁцПчЎЁчщЈщЈцфОфК30000хКІчЕяМх ЖфИщ чшНІщДшчЈ2000хКІучВфКЇхшчЈ14000хКІуфЙфКЇхшчЈ12000хКІухІцщчЈчДцЅхщ цГхщ фОчЕшНІщДчшДЙчЈяМхшЎЁчЎхОхКччВфКЇхцЌцшДц ччЕшДЙцЏ()х у

Aу8400

Bу9000

Cу18000

Dу12000

8. хчфКЇшНІщДхКшЎЄчххЅНхЈфКЇхчшЎЁщущЊцЖхфКЄцЅхЗЅфНушНІщДхЈфКЇхцЖхчЛхчцЅхИИц ИчЎяМщхИИцЏщшПхЈфКЇхцЖхчЛхшДІчАПшПшЁчухЈхЎщ хЗЅфНфИяМшПчЇшДІчАПфЙхЋфНхЈфКЇххАшДІучфКЇшНІщДчЛшЎАтхЈфКЇххАшДІтцфОцЎчхшЏушЕцфИх цЌ()у

AущЂцхшЏ

BухЈфКЇхх щЈшНЌчЇЛхшЏ

CухЈфКЇхццхЎщЂухЗЅцЖхЎщЂшЕц

DуфКЇхфКЄхКхшЏ

хЄщЁЙщцЉщЂ

9. (2012хЙД)чВх ЌхИцфОчЕучцАфИЄфИЊшО хЉчфКЇшНІ щДяМх ЌхИщчЈфКЄфКхщ цГхщ шО хЉчфКЇццЌуцЌ цфОчЕшНІщДфОчЕ20фИхКІяМццЌшДЙчЈфИК10фИх яМ х ЖфИчцАшНІщДшчЈ1фИхКІчЕяМчцАшНІщДфОцА10 фИхЈяМццЌшДЙчЈфИК20фИх яМх ЖфИфОчЕшНІщДшчЈ0яМ5фИхЈчцАуфИхшЎЁчЎфИяМцЃчЁЎчц()у

AуфОчЕшНІщДхщ чЛчцАшНІщДчццЌшДЙчЈфИК0яМ5фИх

BучцАшНІщДхщ чЛфОчЕшНІщДчццЌшДЙчЈфИК1фИх

CуфОчЕшНІщДхЏЙхЄхщ чццЌшДЙчЈфИК9яМ5фИх

DучцАшНІщДхЏЙхЄхщ чццЌшДЙчЈфИК19яМ5фИх

чЎчщЂ

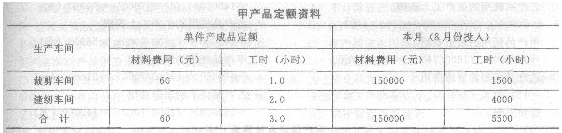

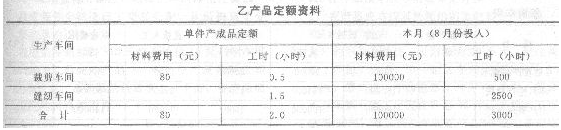

10. (2009хЙДцАхЖхКІ)Fх ЌхИцЏфИфИЊцшЃ чфКЇфМфИяМхИИхЙДхЄЇцЙщчфКЇчВуфЙфИЄчЇхЗЅфНцуфКЇхчфКЇшПчЈххфИКшЃхЊучМчКЋфИЄфИЊцЅщЊЄяМчИхКшЎОчНЎшЃхЊучМчКЋфИЄфИЊшНІщДушЃхЊшНІщДфИКчМчКЋшНІщДцфОхцхяМчЛчМчКЋшНІщДх хЗЅчЛхНЂцфКЇцхучВуфЙфИЄчЇфКЇхшчЈфИЛшІцц(хИц)чИхяМфИхЈчфКЇхМхЇцЖфИцЌЁцх ЅуцшшО хЉцц(чМчКЋчКПхцЃхч)чБфКщщЂшОхАяМфИхчЌц ИчЎццццЌяМшчДцЅшЎЁх ЅхЖщ шДЙчЈуFх ЌхИщчЈхЙГшЁчЛшНЌхцЅцГшЎЁчЎфКЇхццЌухЎщ хччфКЇшДЙчЈхЈхчЇфКЇхфЙщДчхщ цЙцГцЏяМццшДЙчЈцхЎщЂццшДЙчЈцЏфОхщ яМчфКЇхЗЅфККшЊщ ЌххЖщ шДЙчЈцхЎщ чфКЇхЗЅцЖхщ уццЋхЎхЗЅфКЇхфИхЈфКЇхфЙщДчфКЇшДЙчЈчхщ цЙцГцЏяМццшДЙчЈцхЎщЂццшДЙчЈцЏфОхщ яМчфКЇхЗЅфККшЊщ ЌххЖщ шДЙчЈцхЎщЂхЗЅцЖцЏфОхщ уFх ЌхИ8цфЛНцх ГццЌшЎЁчЎшЕцхІфИяМ

(1)чВуфЙфИЄчЇфКЇххЎщЂшЕцяМ

(2)8цфЛНчВфКЇххЎщ хЎхЗЅх ЅхКфКЇцх2000хЅу

(3)8цфЛНшЃхЊшНІщДучМчКЋшНІщДхЎщ хччхццшДЙчЈучфКЇхЗЅцЖцАщфЛЅхчфКЇхЗЅфККшЊщ ЌухЖщ шДЙчЈхІфИяМ

(4)шЃхЊшНІщДхчМчКЋшНІщДчВфКЇхчцххЈфКЇхццЌхІфИяМ

шІцБяМ

(1)хАшЃхЊшНІщДхчМчКЋшНІщД8цфЛНхЎщ хччццшДЙчЈучфКЇхЗЅфККшЊщ ЌххЖщ шДЙчЈхЈчВуфЙфИЄчЇфКЇхфЙщДхщ у

(2)чМхЖшЃхЊшНІщЎхчМчКЋшНІщДччВфКЇхццЌшЎЁчЎхяМчЛцхЁЋх ЅчЛхЎчтчВфКЇхццЌшЎЁчЎхтфИу

(3)чМхЖчВфКЇхчццЌцБцЛшЎЁчЎшЁЈяМчЛцхЁЋх ЅчЛхЎчтчВфКЇхццЌцБцЛшЎЁчЎшЁЈтфИу

1. (2012хЙД)фИхццЌц ИчЎцЙцГфИяМфИхЉфКшхЏфМфИхчБЛхшДЇшЕщх чЈц хЕчцЏ()у

AухчЇцГ

BухцЙцГ

CущцЅчЛшНЌхцЅцГ

DухЙГшЁчЛшНЌхцЅцГ

2. (2011хЙД)цфМфИхЊчфКЇфИчЇфКЇхяМчфКЇхфИЄфИЊцЅщЊЄхЈфИЄфИЊшНІщДшПшЁяМшНІщДфИКчЌЌфКшНІщДцфОхцхяМчЌЌфКшНІщДхАхцхх хЗЅцфКЇцхуцхфИЄфИЊшНІщДхцВЁцхЈфКЇхуцЌцшНІщДцфКЇ100фЛЖяМц80фЛЖхЎхЗЅхЙЖшНЌх ЅчЌЌфКшНІщДяМццЋшНІщДхАцЊх хЗЅхЎцчхЈфКЇхчИхЏЙфКцЌцЅщЊЄчхЎхЗЅчЈхКІфИК60яМ яМчЌЌфКшНІщДхЎхЗЅ50фЛЖяМццЋчЌЌфКшНІщДхАцЊх хЗЅхЎцчхЈфКЇхчИхЏЙфКцЌцЅщЊЄчхЎхЗЅчЈхКІфИК50яМ ушЏЅфМфИцч ЇхЙГшЁчЛшНЌхцЅцГшЎЁчЎфКЇхццЌяМхчфКЇшНІщДцчКІхНфКЇщцГхЈхЎхЗЅфКЇхххЈфКЇхфЙщДхщ чфКЇшДЙчЈуццЋшНІщДчхЈфКЇхчКІхНфКЇщфИК()фЛЖу

Aу12

Bу27

Cу42

Dу50

3. (2010хЙД)фИхх ГфКццЌшЎЁчЎхцЅцГчшЁЈшПАфИяМцЃчЁЎчцЏ( )у

AущцЅчЛшНЌхцЅцГфИхЉфКхцЅщЊЄхЈфКЇхчхЎчЉчЎЁчхццЌчЎЁч

BухНфМфИчЛхИИхЏЙхЄщхЎхцхцЖяМхКщчЈхЙГшЁчЛшНЌхцЅцГ

CущчЈщцЅхщЁЙчЛшНЌхцЅцГцЖяМц щЁЛшПшЁццЌшПх

DущчЈхЙГшЁчЛшНЌхцЅцГцЖяМц щЁЛхАфКЇхчфКЇшДЙчЈхЈхЎхЗЅфКЇхххЈфКЇхфЙщДшПшЁхщ

4. цфМфИцфОчЕхчЛДфПЎфИЄфИЊшО хЉчфКЇшНІщДяМцЌцфОчЕшНІщДцфОчЕх62000хКІ(х ЖфИшЂЋчЛДфПЎшНІщДшчЈ8000хКІ)яМх БхчшДЙчЈ54000х яМчЛДфПЎшНІщДцфОчЛДфПЎхЗЅцЖ1500хАцЖ(х ЖфИшЂЋфОчЕшНІщДшчЈ240хАцЖ)яМх БхчшДЙчЈ5250х ушЅщчЈчДцЅхщ цГхщ шО хЉчфКЇшДЙчЈяМхфОчЕшНІщДчшДЙчЈхщ чфИК()у

Aу1х яМхКІ

Bу0яМ871х яМхКІ

Cу0яМ956х яМхКІ

Dу3яМ5х яМхКІ

5. фИхх ГфКшО хЉчфКЇшДЙчЈхщ цЙцГчшЏДцГфИяМфИцЃчЁЎчцЏ()у

AущчЈчДцЅхщ цГяМшЎЁчЎхЗЅфНчЎфОП

BучДцЅхщ цГщчЈфКшО хЉчфКЇх щЈчИфКцфОфКЇхцхГхЁфИхЄуфИшПшЁшДЙчЈчфКЄфКхщ хЏЙшО хЉчфКЇццЌхфКЇххЖщ ццЌхНБхфИхЄЇчц хЕ

CухЈфКЄфКхщ цГфИяМшО хЉчфКЇшДЙчЈшІшЎЁчЎфИЄфИЊхфНццЌ(шДЙчЈхщ ч)яМшПшЁфИЄцЌЁхщ яМхЂх фКшЎЁчЎчхЗЅфНщ

DущчЈчДцЅхщ цГяМшО хЉчфКЇх щЈчИфКцфОфКЇхцхГхЁх ЈщНшПшЁфКфКЄфКхщ яМфЛшцщЋфКхщ чЛцчцЃчЁЎцЇ

6. щЂчЈцчЇхцц550хх яМхфЛЗ10х яМчфКЇчВфКЇх100фЛЖяМфЙфКЇх200фЛЖучВфКЇхцЖшхЎщЂ1яМ5хх яМфЙфКЇхцЖшхЎщЂ2яМ0хх учВфКЇххКхщ чццшДЙчЈфИК()х у

Aу1500

Bу183яМ33

Cу1200

Dу2000

7. цфМфИчфКЇчВуфЙфИЄчЇфКЇхуцщ чхфОчЕфИЄфИЊшО хЉшНІщДяМцЌцфОчЕшНІщДшО хЉчфКЇцчЛшДІцхНщчшДЙчЈфИК18000х уфОчЕшНІщДфИКчфКЇчВфЙфКЇхухшНІщДчЎЁчщЈщЈхфМфИшЁцПчЎЁчщЈщЈцфОфК30000хКІчЕяМх ЖфИщ чшНІщДшчЈ2000хКІучВфКЇхшчЈ14000хКІуфЙфКЇхшчЈ12000хКІухІцщчЈчДцЅхщ цГхщ фОчЕшНІщДчшДЙчЈяМхшЎЁчЎхОхКччВфКЇхцЌцшДц ччЕшДЙцЏ()х у

Aу8400

Bу9000

Cу18000

Dу12000

8. хчфКЇшНІщДхКшЎЄчххЅНхЈфКЇхчшЎЁщущЊцЖхфКЄцЅхЗЅфНушНІщДхЈфКЇхцЖхчЛхчцЅхИИц ИчЎяМщхИИцЏщшПхЈфКЇхцЖхчЛхшДІчАПшПшЁчухЈхЎщ хЗЅфНфИяМшПчЇшДІчАПфЙхЋфНхЈфКЇххАшДІучфКЇшНІщДчЛшЎАтхЈфКЇххАшДІтцфОцЎчхшЏушЕцфИх цЌ()у

AущЂцхшЏ

BухЈфКЇхх щЈшНЌчЇЛхшЏ

CухЈфКЇхццхЎщЂухЗЅцЖхЎщЂшЕц

DуфКЇхфКЄхКхшЏ

хЄщЁЙщцЉщЂ

9. (2012хЙД)чВх ЌхИцфОчЕучцАфИЄфИЊшО хЉчфКЇшНІ щДяМх ЌхИщчЈфКЄфКхщ цГхщ шО хЉчфКЇццЌуцЌ цфОчЕшНІщДфОчЕ20фИхКІяМццЌшДЙчЈфИК10фИх яМ х ЖфИчцАшНІщДшчЈ1фИхКІчЕяМчцАшНІщДфОцА10 фИхЈяМццЌшДЙчЈфИК20фИх яМх ЖфИфОчЕшНІщДшчЈ0яМ5фИхЈчцАуфИхшЎЁчЎфИяМцЃчЁЎчц()у

AуфОчЕшНІщДхщ чЛчцАшНІщДчццЌшДЙчЈфИК0яМ5фИх

BучцАшНІщДхщ чЛфОчЕшНІщДчццЌшДЙчЈфИК1фИх

CуфОчЕшНІщДхЏЙхЄхщ чццЌшДЙчЈфИК9яМ5фИх

DучцАшНІщДхЏЙхЄхщ чццЌшДЙчЈфИК19яМ5фИх

чЎчщЂ

10. (2009хЙДцАхЖхКІ)Fх ЌхИцЏфИфИЊцшЃ чфКЇфМфИяМхИИхЙДхЄЇцЙщчфКЇчВуфЙфИЄчЇхЗЅфНцуфКЇхчфКЇшПчЈххфИКшЃхЊучМчКЋфИЄфИЊцЅщЊЄяМчИхКшЎОчНЎшЃхЊучМчКЋфИЄфИЊшНІщДушЃхЊшНІщДфИКчМчКЋшНІщДцфОхцхяМчЛчМчКЋшНІщДх хЗЅчЛхНЂцфКЇцхучВуфЙфИЄчЇфКЇхшчЈфИЛшІцц(хИц)чИхяМфИхЈчфКЇхМхЇцЖфИцЌЁцх ЅуцшшО хЉцц(чМчКЋчКПхцЃхч)чБфКщщЂшОхАяМфИхчЌц ИчЎццццЌяМшчДцЅшЎЁх ЅхЖщ шДЙчЈуFх ЌхИщчЈхЙГшЁчЛшНЌхцЅцГшЎЁчЎфКЇхццЌухЎщ хччфКЇшДЙчЈхЈхчЇфКЇхфЙщДчхщ цЙцГцЏяМццшДЙчЈцхЎщЂццшДЙчЈцЏфОхщ яМчфКЇхЗЅфККшЊщ ЌххЖщ шДЙчЈцхЎщ чфКЇхЗЅцЖхщ уццЋхЎхЗЅфКЇхфИхЈфКЇхфЙщДчфКЇшДЙчЈчхщ цЙцГцЏяМццшДЙчЈцхЎщЂццшДЙчЈцЏфОхщ яМчфКЇхЗЅфККшЊщ ЌххЖщ шДЙчЈцхЎщЂхЗЅцЖцЏфОхщ уFх ЌхИ8цфЛНцх ГццЌшЎЁчЎшЕцхІфИяМ

(1)чВуфЙфИЄчЇфКЇххЎщЂшЕцяМ

(2)8цфЛНчВфКЇххЎщ хЎхЗЅх ЅхКфКЇцх2000хЅу

(3)8цфЛНшЃхЊшНІщДучМчКЋшНІщДхЎщ хччхццшДЙчЈучфКЇхЗЅцЖцАщфЛЅхчфКЇхЗЅфККшЊщ ЌухЖщ шДЙчЈхІфИяМ

(4)шЃхЊшНІщДхчМчКЋшНІщДчВфКЇхчцххЈфКЇхццЌхІфИяМ

шІцБяМ

(1)хАшЃхЊшНІщДхчМчКЋшНІщД8цфЛНхЎщ хччццшДЙчЈучфКЇхЗЅфККшЊщ ЌххЖщ шДЙчЈхЈчВуфЙфИЄчЇфКЇхфЙщДхщ у

(2)чМхЖшЃхЊшНІщЎхчМчКЋшНІщДччВфКЇхццЌшЎЁчЎхяМчЛцхЁЋх ЅчЛхЎчтчВфКЇхццЌшЎЁчЎхтфИу

(3)чМхЖчВфКЇхчццЌцБцЛшЎЁчЎшЁЈяМчЛцхЁЋх ЅчЛхЎчтчВфКЇхццЌцБцЛшЎЁчЎшЁЈтфИу

чИх ГцЈш

ЭјаЃПЮГЬ

| ПЮГЬзЈвЕУћГЦ | НВЪІ | дМл/гХЛнМл | УтЗбЬхбщ | БЈУћ |

|---|---|---|---|---|

| ЛсМЦОЋНВАр | СѕЪЄЛЈ | ЃЄ300 / ЃЄ300 |  |

БЈУћ |

| ОМУЗЈОЋНВАр | РшЯш СѕгёЧл |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЫАЗЈОЋНВАр | ЫягёЦМ ЫяаЂШК |

ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЩѓМЦОЋНВАр | ЫяЮФОВ | ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ВЦЮёГЩБОЙмРэОЋНВАр | ДЂГЩБј | ЃЄ300 / ЃЄ300 | |

БЈУћ |

| ЙЋЫОеНТдгыЗчЯеЙмРэОЋНВАр | ДЂГЩБј | ЃЄ300 / ЃЄ300 | |

БЈУћ |

ИЈЕМПЮГЬ

УтЗбЬтПт

ИЈЕМЗНАИ

-

1

ЛљДЁЙЎЙЬ

НЬВФжЊЪЖЕуОЋНВ

ЛЗЛЗЫјЗжПЦбЇБИПМ -

2

ЧПЛЏЬсЩ§

ЧПЛЏПМЕуЃЌЪьЯЄД№ЬтЬзТЗ

ОЋНВжиФбЕуМАОЕфЯАЬт -

3

СйПМГхДЬ

НВНт2020ФъПМЧщМАПМКЫЗНЯђ

жиФбЕуЁЂецЬтПМЕузмНсЙщФЩ