活动进行中

233网校公众号

每日推送,考试资讯

微信号: wx233com

233网校小程序

考试信息,订阅提醒

微信扫码即可关注

综合小程序

-

233网校课程小程序

-

233网校考证资料小程序

-

233题搜搜小程序

-

职业考证报名模拟系统小程序

-

职业考证报名照片处理工具小程序

建筑考试

-

233网校二级建造师公众号

-

233网校一级建造师公众号

-

233网校消防工程师公众号

-

233网校造价工程师公众号

-

233网校安全工程师公众号

-

233网校监理工程师公众号

金融考试

-

233网校证券从业公众号

-

233网校基金从业公众号

-

233网校银行从业公众号

-

233网校期货从业公众号

会计考试

-

233网校中级会计师公众号

-

233网校注册会计师公众号

-

233网校初/中级经济师公众号

职业考试

-

233网校教师资格公众号

-

233网校社会工作者公众号

-

233网校人力资源公众号

-

233网校法律职业资格公众号

-

233网校执业药师公众号

-

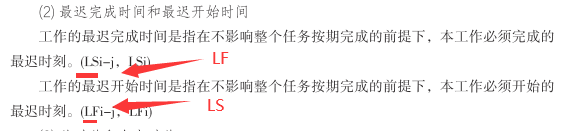

2024年监理工程师《建设工程目标控制(土木建筑工程)通关宝典》勘误内容

-

2024-01-22来自 T**2

2024年监理工程师《建设工程目标控制(土木建筑工程)通关宝典》勘误内容

勘误1:教辅317页,答案修正为选项A。

勘误2:教辅146页

修正为:施工机械使用费=折旧费+检修费+维护费+安拆费及场外运费+人工费+燃料动力费+税费。

勘误3:教辅147页

大修理费的说法改为检修费。修改为:台班检修费=一次检修费×检修次数/耐用总台班数。

勘误4:投资部分228页后面的答案解析有遗漏,补充229-230页内容如下图

勘误5:教辅50页,修改如下:

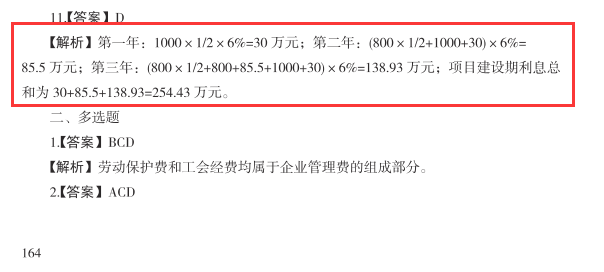

勘误6:162页投资部分,第二章同步习题第11题,选项D修改为254.75,解析修改

【解析】第一年:1000×1/2×6%=30万元;第二年:(800×1/2+1000+30)×6%=85.8万元;第三年:(800×1/2+800+85.8+1000+30)×6%=138.95万元;项目建设期利息总和为30+85.8+138.95=254.75万元。

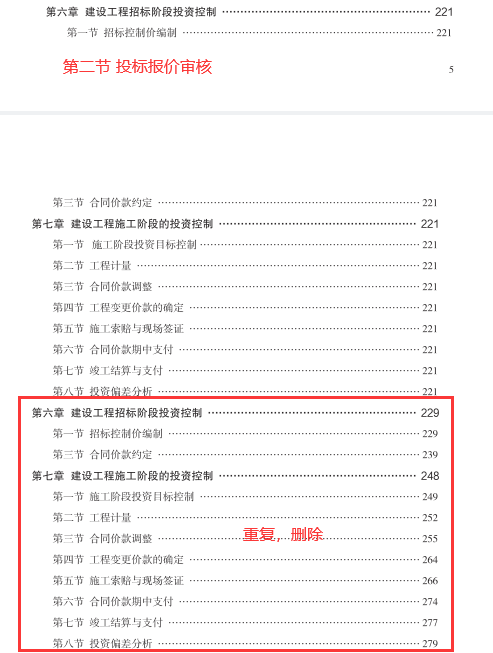

勘误7:目录第5页

勘误8:

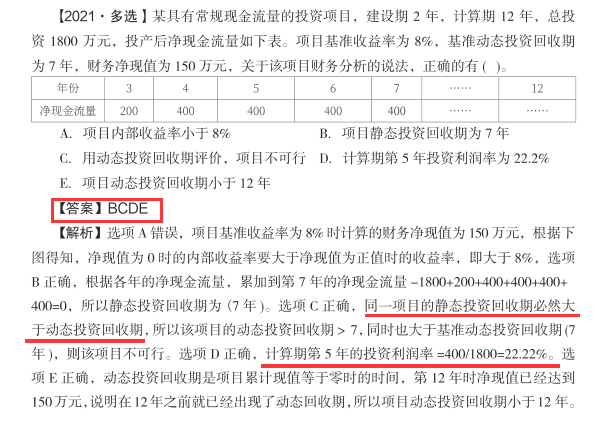

教辅201页,此题答案修正为BCE

修改解析:

选项A错误,项目基准收益率为8%时计算的财务净现值为150 万元,净现值为0时的内部收益率要大于净现值为正值时的收益率,即大于8%;

选项B正确,根据各年的净现金流量,累加到第7年的净现金流量=-1800+200+400+400+400+400=0,所以静态投资回收期为7年;

选项C正确,此项目的动态投资回收期必然大于静态投资回收期,所以该项目的动态投资回收期> 7,同时也大于基准动态投资回收期(7年),则该项目不可行;

选项D错误,投资利润率=年净收益/投资总额,而净收益的计算需涉及折旧和摊销,题目中并未给出相关数据,所以投资利润率无法计算。

选项E正确,动态投资回收期是项目累计现值等于零时的时间,第12年时净现值已经达到150 万元,说明在12年之前就已经出现了动态回收期,所以项目动态投资回收期小于12年。

勘误9:教辅39页,答案和解析如下进行修正。

勘误10,教辅268页,教材中第5条和第8条内容如下:

第5条,发包人提供资料错误导致承包人的返工或造成工程损失,可索赔工期和费用,不可索赔利润。

第8条,发包人要求承包人提前竣工,可索赔费用和利润。

您感兴趣的课程有优惠啦,快去看看: