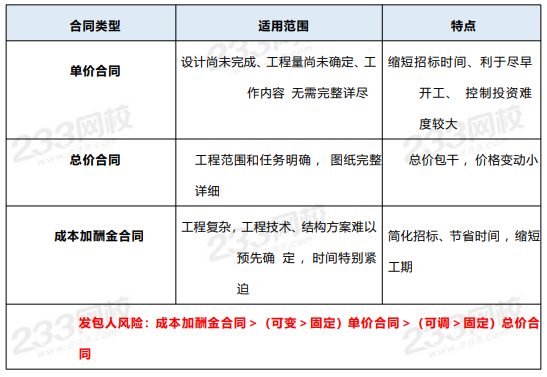

考点归纳:合同计价方式

(1)单价合同

在工程"价"和"量"方面的风险分配对合同双方均显公平。

【优点】多适用于在发包时施工工程内容和工程量尚不能明确确定的情况,发包单位可以在设计工作尚未完成、工程量清单尚未确定、工作内容无需完整详尽约定的情况下就开始施工招标,投标人只需对所列内容报出单价 ,从而缩短招投标时间 ,利于尽早开工。

【缺点】需要在施工过程中协调工作内容、测量核实完成的工程量;且实际应付工程款可能超过估算 ,控制投资难度较大。

(2)总价合同

①固定总价合同

【特点】承包商几乎承担了工作量及价格变动的全部风险,如项目漏报、工作量计算错误、费用价格上涨等,因此,承包商在报价时应对价格变动因素以及不可预见因素做充分的估计。对业主而言,在合同签订时就可以基本确定项目总投资额。有利于投资控制;通过把风险分配给承包商,业主承担的风险较小。

【适用范围】固定总价合同一般适用于工程范围和任务明确,工程设计图纸完整详细,承包商了解现场条件、能准确确定工程量及施工计划 ,施工期较短、价格波动不大的项目。

②可调总价合同又称变动总价合同

【特点】市场价格变动等风险由业主承担,与固定总价合同相比,在一定程度上降低了承包商的风险 ,但对业主而言 ,突破合同既定价格的风险有所增大。

【适用范围】在工程施工承包招标时,施工期限一年左右的项目可考虑采用固定总价合同,以签订合同时的单价和总价为准,物价上涨等风险由承包商承担;对建设周期一年半以上的工程项目,则应考虑施工期间市场价格等的变化 ,宜采用可调总价合同。

(3)成本加酬金合同

【适用范围】通常仅适用于工程复杂,工程技术、结构方案难以预先确定,时间特别紧迫(如抢险救灾)的项目。

【对承包商的优点】采用这种合同,承包商利润有保证,价格变化或工程量变化的风险基本都由业主承担。但承包商往往缺乏降低成本的激励,还可能通过提高工程成本而增加自身利润,不利于业主的投资控制。

【对业主的优点】该合同计价方式可以简化招标、节省时间,不需等到设计图纸完成后才开始招标和施工 ,实现设计和施工工作的搭接。有利于缩短工期。

成本加酬金合同还可分为成本加固定酬金合同、成本加固定百分比酬金合同、成本加可变酬金合同等形式。

(4)合同计价方式总结

考点练习

【单选题】不同合同计价方式下承包商的风险不同,承包商的合同风险从大到小排序正确的是( )。

A.总价合同-可变单价合同-固定单价合同-成本加酬金合同

B.总价合同-固定单价合同-可变单价合同-成本加酬金合同

C.成本加酬金合同-可变单价合同-总价合同-固定单价合同

D.成本加酬金合同-固定单价合同-可变单价合同-总价合同