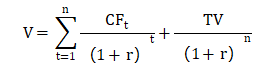

基本原理 | 将估值时点之后目标公司的未来现金流以合适的折现率进行折现,加总得到相应的价值。 |

适用 | 成熟、现金流稳定,未来可预测性较高的企业 |

估值步骤 | (1)各期自由现金流CFt (2)终值TV (3)预测期n (4)折现率r(资本成本) ①股权或债权资本的机会成本或经济成本 ②股权资本成本:股东要求的收益率(股权收益,主要体现为股东红利) ③债权资本成本:各项债务的平均利息率 ④股权资本成本不一定低于债权成本

|

优点 | (1)折现现金流估值法评估得到的是内含价值,受市场短期变化和非经济因素的影响较小。 (2)折现现金流估值法需要深入分析目标公司的财务数据和经营模式,有助于发现目标公司价值的核心驱动因素,从而为企业未来发展战略和经营决策提供依据,有助于发现提升企业价值的方法。 |

不足 | (1)折现现金流估值法计算比较复杂。 (2)折现现金流估值法需要较多主观假设,不同假设得出的结果差异 较大。 |

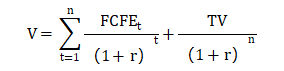

概念 | 股权自由现金流FCFE:即可以自由分配给股东的最大化的现金流 股权自由现金流=净利润+折旧+摊销-营运资金的增加+长期经营性负债的增加-长期经营性资产的增加-资本性支出+新增付息债务-债务本金的偿还 |

折现率 | 股权要求的收益率 |

价值 | 股权价值 |

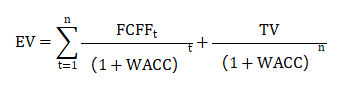

概念 | 企业自由现金流:公司在正常运营情况下,可以向所有出资人(股东和债权人)自由分配的现金流 企业自由现金流=息税前利润-调整的所得税+折旧+摊销-营运资金的增加+长期经营性负债的增加-长期经营性资产的增加-资本性支出 其中,息税前利润-调整的所得税=净利润+利息×(1-所得税税率) |

折现率/资本成本 | 加权平均资本成本(WACC)是企业各种融资来源的资本成本的加权平均值

D为付息债务的市场价值,E为股权的市场价值,Kd为税前债务成本,Ke为股权资本成本,t为所得税税率 |

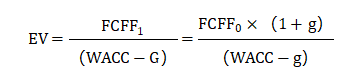

价值 | 企业价值: 特殊:每年自由现金流按固定比率g增长 企业价值 其中,FCFF0为当前自由现金流量,FCFF1为未来第一年自由现金流量 |

| 红利折现 | 股权自由现金流折现 | 公司自由现金流折现 |

现金流量 | 归属于股东 | 归属于股东和债权人 | |

折现率 | 权益资本成本 | 加权平均资本成本 | |

对于很多零基础、备考时间紧张、自控力不强的考生,可以来233网校跟着老师一起学!不仅可以节省备考时间,还可以起到系统学习的作用,让备考事半功倍!

热点推荐:

考生可通过下载233网校APP——基金从业——题库——做题,包括章节练习、每日一练、模拟试卷、历年真题、易错题等,通过手机随时随地刷题。【去做题>>】