2018年7月21日结束的基金从业资格考试《证券投资基金基础知识》考查了3题左右关于β值、β系数,有涉及数字的计算,也有概念的理解题。你做出来了吗?

没有掌握这个真题考点的考生一起跟着学习一下吧!大纲要求掌握系统性风险和非系统性风险的概念以及贝塔系数的含义。

什么是贝塔系数( β )?

贝塔系数衡量基金收益相对于业绩评价基准收益的总体波动性,是一个相对指标。 β 越高,意味着基金相对于业绩评价基准的波动性越大。

◆ β=1,表示该单项资产的风险收益率与市场组合平均风险收益率呈同比例变化,其风险情况与市场投资组合的风险情况一致;

◆ β>1,说明该单项资产的风险收益率高于市场组合平均风险收益率,则该单项资产的风险大于整个市场投资组合的风险;

◆ β<1,说明该单项资产的风险收益率小于市场组合平均风险收益率,则该单项资产的风险程度小于整个市场投资组合的风险。

如果 β 为 1 ,则市场上涨 10 %,基金上涨 10 %;市场下滑 10 %,基金相应下滑 10 %。如果 β 为 1.1, 市场上涨 10 %时,基金上涨 11%, ;市场下滑 10 %时,基金下滑 11% 。如果 β 为 0.9, 市场上涨 10 %时,基金上涨 9% ;市场下滑 10 %时,基金下滑 9% 。

【概念理解例题】

下列关于β系数,说法不正确的是()。

A.β系数可用来衡量非系统风险的大小

B.假设资本资产定价模型成立,某种股票的β系数越大,风险收益率越高,预期报酬率也越大

C.单项资产的β系数反映个别股票的市场风险,β系数为0,说明该股票的市场风险为零

D.某种股票β系数为1,说明该种股票的市场风险与整个市场风险一致

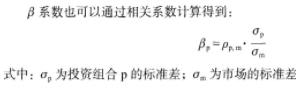

β系数怎么计算?

一个组合的贝塔系数=组合和市场组合的相关系数/市场组合方差

【计算例题】

已知一个投资组合与市场收益的相关系数为0.6,该组合的标准差为0.8,市场的标准差为0.3,则该投资组合β值为( )。

A.1.6

B.1.5

C.1.4

D.1