基金从业备考学习笔记汇总,一起来学习吧!学霸君汇总了证券投资基金备考资料,更多考试内容请关注233网校!

基金从业备考学习笔记《科目二》第12章第3节 被动投资和主动投资

【题库会员免费领】【基金备考资料】【基金考试信息查询】【基金机考考点】

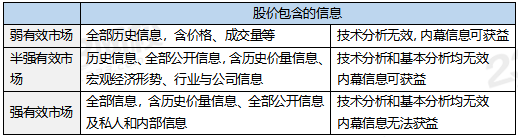

1、市场有效性

市场有效性的三个层次:强有效市场、半强有效市场和弱有效市场

2、被动投资

被动投资试图复制某一业绩基准,通常是指数的收益和风险。

(1)证券价格指数

在证券市场上选择一些具有代表性的证券(或全部证券),通过对证券的交易价格进行平均和动态对比从而生成指数,借此来反映某一类证券(或整个市场)价格的变化情况,这就是证券价格指数。

国内外常见的证券价格指数:沪深300指数、中证全债指数、标准普尔500指数和道琼斯股票价格平均指数。

(2)指数跟踪方法

①完全复制:购买所有指数成分证券,完全按照成分证券在指数中的权重配置资金,跟踪误差最小。

②抽样复制:复制较少的股票,跟踪误差较小。又可以分为市值优先、分层抽样等方法。

③优化复制:使用样本证券最少,跟踪误差最大。

(3)被动投资与跟踪误差

跟踪误差是度量一个股票组合对于某基准组合偏离程度的重要指标。是证券组合相对基准的跟踪偏离度的标准差。

跟踪偏离度=证券组合的真实收益率-基准组合的收益率

跟踪误差产生的原因

①复制误差:指数基金无法完全复制标的指数配置结构会带来结构性偏离。

②现金留存:由于有现金留存,投资组合不能全部投资于指数标的,导致实际的投资仓位不到100%,导致与计算的指数产生偏离。

③各项费用基金运行有管理费、托管费,交易证券产生佣金、印花税等,这些都是运营基金、复制基准指数的成本。费用越高,跟踪误差就会越大,因为基准指数是不存在管理费扣除的。

④其他影响:分红因素和交易证券时的冲击成本也会对跟踪误差产生影响。

【真题试练】以下选项中不属于股票价格指数的编制方法的是()

A、加权平均法

B、移动平均法

C、算术平均法

D、几何平均法

3、主动投资

主动性投资的业绩主要取决于投资者使用信息的能力和投资者所掌握的投资机会个数,即信息深度和信息广度。主动投资者常常采用基本面分析、技术分析方法。

主动收益=证券组合的真实收益-基准组合的收益

【真题试练】在半强有效市场中,一位采取主动投资策略的投资组合经理转而采取被动投资策略,这种转变的动机最可能是()

A、被动投资策略的经风险调整后收益更高

B、被动投资策略对交易频率的要求更低

C、被动投资策略给基金经理带来的报酬更高

D、被动投资策略所需要处理的信息更少

【真题试练】关于主动管理基金和股票型指数基金,以下表述正确的是()

A、股票型指数基金的交易费用高于主动管理基金的交易费用

B、股票型指数基金的收益总是低于主动管理基金的收益

C、股票型指数基金的管理费率高于主动管理基金的管理费率

D、股票型指数基金投资人收益大幅超越指数的可能性低