基金从业备考学习笔记汇总,一起来学习吧!学霸君汇总了证券投资基金备考资料,更多考试内容请关注233网校!

基金从业备考学习笔记《科目二》第14章第2节 投资风险的测度

【题库会员免费领】【基金备考资料】【基金考试信息查询】【基金机考考点】

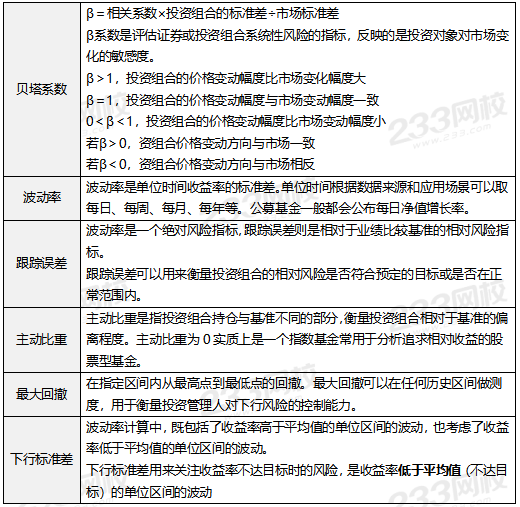

1、风险指标

(1)事前风险测度:衡量投资组合在将来的表现和风险情况

(2)事后风险测度:研究投资组合在历史上的表现和风险情况

(3)风险指标的分类

2、风险价值(VAR)

(1)定义:又称在险价值、风险收益、风险报酬,是指在一定的持有期和给定的置信水平下,利率、汇率等市场风险要素发生变化时可能对某项资金头寸、资产组合或投资机构造成的潜在最大损失。

(2)最常用的VaR估算方法主要有三种:

①参数法:又称为方差—协方差法。

②历史模拟法:假设市场未来的变化方向与市场的历史发展状况大致相同。

③蒙特卡洛模拟法:在估算之前,需要有风险因子的概率分布模型,继而重复模拟风险因子变动的过程。计算结果最精确。

3、预期损失

预期损失(ES),是指在给定时间区间和置信区间内,投资组合损失的期望值。

4、压力测试

应对异常的但是无法彻底排除的、可能发生的巨大损失事件。

关键:选择压力情景。