基金从业备考学习笔记汇总,一起来学习吧!学霸君汇总了证券投资基金备考资料,更多考试内容请关注233网校!

基金从业备考学习笔记《科目二》第19章第2节 基金税收

【题库会员免费领】【基金备考资料】【基金考试信息查询】【基金机考考点】

1、基金自身投资活动产生的税收

(1)增值税

定义:商品(含应税劳务)在流转过程中产生的增值额作为计税依据而征收的一种流转税。增值税为价外税,也就是由消费者负担,有增值才征收,未增值不征收。

金融市场情况:

①2016年5月1日起,全国范围内全面推开营业税改征增值税(简称营改增)试点,金融业纳入试点范围,由缴纳营业税改为缴纳增值税,增值税税率为6%。

②资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人。

③存款利息不征收增值税;证券投资基金开展质押式买入返售取得的金融同业往来利息收入免征增值税。

④免收增值税:香港市场投资者(包括单位和个人)通过基金互认买卖内地基金份额,证券投资基金(封闭式证券投资基金、开放式证券投资基金)管理人运用基金买卖股票、债券。

(2)印花税

从2008年9月19日起,基金卖出股票时按照1‰的税率征收证券(股票)交易印花税,而对买入交易不再征收印花税,即对印花税实行单向征收。

(3)所得税

①管理人和托管人从事基金管理活动取得的收入。

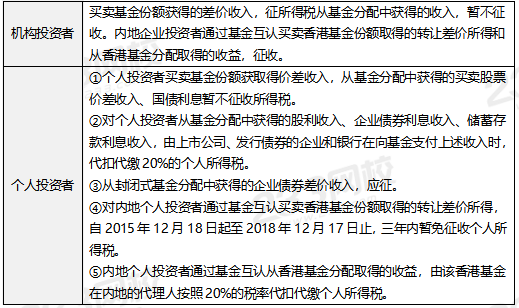

②机构投资者买卖基金份额获得的差价收入。

对证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收人及其他收入,暂不征收企业所得税。

2、投资者买卖基金产生的税收

(1)增值税

①机构投资者:按照卖出价扣除买入价后的余额为销售额计征增值税;QFII委托境内公司在我国从事证券买卖业务、香港市场投资者通过基金互认买卖内地基金份额取得的收入免征增值税

②个人投资者:个人买卖基金份额的行为免征增值税

(2)印花税

①机构投资者:免征

②个人投资者:免征。特殊:内地投资者通过基金互认买卖、继承、赠予香港基金份额,按照香港印花税税法规定

(3)所得税

3、基金管理人和基金托管人的税收

基金管理人、基金托管人从事基金管理活动取得的收入,依照税法的规定征增值税和企业所得税。