债券价值分析是基金从业科目二《证券投资基金基础知识》的重要考点,特别是其中涉及到的零息票债券估值法、固定利率债券估值法、统一公债估值法更是计算题的出题重点。本文将结合历年考情、考点内容、记忆方法、课程辅导等对该知识点进行梳理讲解,帮助大家更好地复习!

债券价值分析是基金从业科目二第8章第2节的内容,主要涉及债券的估值法、债券收益率等内容,根据近5年分值计算,债券价值分析的平均分值在6分左右。考生务必掌握好该考点!

年份 | 2021年 | 2020年 | 2019年 | 2018年 | 2017年 |

分值 | 9 | 9 | 0 | 9 | 4 |

定义 | 公式 | |

零息债券估值法 | 零息债券是一种以低于面值的贴现方式发行,不支付利息,到期按债券面值偿还的债券。债券发行价格与面值之间的差额就是投资者的利息收入。 | V=M/(1+r)t V表示内在价值;M表示面值;r表示年化市场利率;t表示到期时间。 |

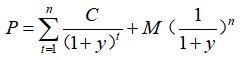

固定利率债券估值法 | 固定利率债券是一种按照票面金额计算利息,票面上附有(也可不附有)作为定期支付利息凭证的期票的债券。 |

V表示固定利率债券的内在价值,C表示每期支付的利息,M表示面值,r表示市场利率,n表示债券到期时间 |

统一公债估值法 | 统一公债是一种没有到期日的特殊债券。 | V=C/r |

定义 | 公式 | 两者关系 | |

当期收益率 | 又称当前收益率,是债券的年利息收入与当前的债券市场价格的比率。 | I=C/P I表示当期收益率,C表示年息票利息,P表示债券市场价格。 | ①债券市场价格越接近债券面值,期限越长,则其当期收益率就越接近到期收益率。 ②债券市场价格越偏离债券面值,期限越短,则当期收益率就越偏离到期收益率。但是不论当期收益率与到期收益率近似程度如何,当期收益率的变动总是预示着到期收益率的同向变动。 |

统一公债估值法 | 又称内部收益率,是可以使投资购买债券获得的未来现金流的现值等于债券当前市价的贴现率。隐含两个假设:①投资者持有至到期;②利息再投资收益率不变。 |

P=市场价格;C=每期支付的利息;n=时期数;M表示债券面值。 |

利率期限结构是指在某一时点上,各种不同期限债券的收益率和到期期限之间的关系。分为四种类型:

①上升收益率曲线(特征:短期债券收益率较低,长期债券收益率较高)

②反转收益率曲线(特征:短期债券收益率较高,长期债券收益率较低)

③水平收益率曲线(特征:长短期债券收益率基本相等)

④拱形收益率曲线(特征:期限相对较短的债券,利率与期限成正向关系,期限较长的债券,利率与期限呈反向关系)

信用利差:指除了信用评级不同外,其余条件全部相同的两种债券收益率的差额。

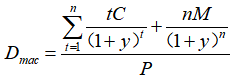

债券本息所有现金流的加权平均到期时间,即债券投资者收回其全部资本净和利息的平均时间。

Dmac=麦考利久期,P=债券价格,C=每次付息金额,M=债券面值,n=付息周期数;t=期数。修正的麦考利久期等于麦考利久期除以(1+y)。

凸性:价格-收益率曲线的曲率就是债券的凸性。凸性意味着债券的价格-收益率曲线的斜率随着收益率而变化。

关于债券价值分析的考点内容,在233网校精讲班课程中有详细讲解,赵聪老师用通俗易懂的方法让考生有效记忆该内容。如果你对本章节内容还没完全掌握,不妨来233网校跟着老师一起学!

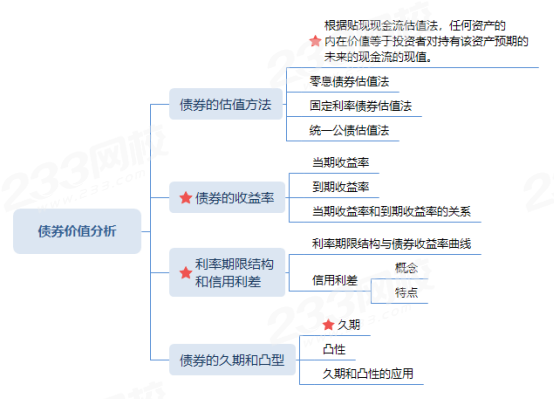

1、思维导图

考生也可以通过绘制或查看思维导图的方式来加深考点记忆,思维导图的直观性、条理性可以帮助考生图示化串联记忆考点。

2、结伴学习法

无论是考前还是考后,同学之间都是最有利用价值的资源。互相打卡鼓励,遇到难题共同讨论解决,还可以通过互相出考题的方式,巩固学习效果!

目前基金从业考生可加入233网校基金从业备考交流群,和群内的考友互相交流,互相监督!

百看不如一练!知识点学的差不多了,来练练题吧,看你掌握的如何了?学霸君整理了几道债券价值分析的历年真题,供大家小试牛刀!

1、假定某投资者按940元的价格购买了面额为1000元、票面利率为10%、剩余期限为6年的债券,那么该投资者的当期收益率为( )。

A. 9.87%

B. 10.35%

C. 10.64%

D. 17.21%

参考解析:

2、债券市场价格越( )债券面值,债券期限越( ),则当期收益率就越偏离到期收益率。

A. 接近,短

B. 偏离,长

C. 接近,长

D. 偏离,短

3、某统一公债的内在价值是600元,假定市场贴现率固定为3%,则该统一公债每年的固定利息是( )元。

A.17

B.18

C.20

D.15

温馨提示:文章由作者233网校-wyj独立创作完成,未经著作权人同意禁止转载。